公告诚信为本,市场永远在变,诚信永远不变

乐鱼体育有限公司

联系方式:18627751901 陈经理

13477698988 李先生

地址:湖北,武汉市,武昌区,珞喻路310号

网址 :www.

> 数据首发丨2024Q1调味品市场回顾 | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 数据首发丨2024Q1调味品市场回顾 即刻赢谍报站 2024.04.24 一年之始,调味品类目下的各类产物正在一季度走势若何?

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 数据首发丨2024Q1调味品市场回顾 即刻赢谍报站 2024.04.24 一年之始,调味品类目下的各类产物正在一季度走势若何?

一年之始,调味品类目下的各类产物正在一季度走势若何?

本周,即刻赢谍报站将对2024年第一季度的调味品市场状况进行回顾与复盘,同比工具为2023年第一季度。

复盘数据均基于即刻赢品牌CT。即刻赢品牌CT数据笼罩了天下县级以上各等级都会(没有含乡、镇、村),并深度笼罩天下外围都会群,业态笼罩包罗年夜卖场、年夜超市、小超市、便当店、食杂店。今朝,即刻赢品牌CT中的品牌超30万个,商品条码量超越1400万个,年定单数超越50亿笔;

01

重点品类增速概览

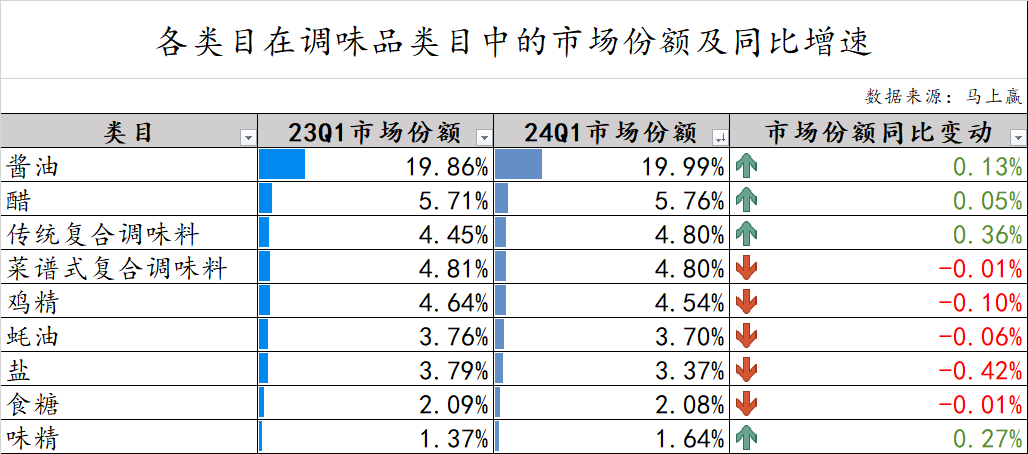

正在调味品类目下,咱们共拔取了:酱油、醋、传统复合调味料、菜谱式复合调味料、鸡精、蚝油、盐、食糖、味精9个较有典型性与代表性的类目进行增速与类目内幕况的察看。

数据上看,酱油正在调味品类目中的市场份额遥遥抢先,且同比仍有小幅下跌。醋、传统复合调味料、味精正在调味品中的市场份额也都有所增进。菜谱式复合调味料、鸡精、蚝油、盐、食糖几个类目的份额则同比上涨,此中盐的变化幅度最年夜,市场份额同比降落达-0.42%。

从发卖额、发卖件数的同比状况来看,调味品下重点类目的倒退状况显著没有如2023年Q1悲观。相比其他类目出现出的负增进态势,味精尽管正在两个维度的数据比照中仅有没有到2%的同比增进,但未然非常亮眼。市场份额上涨最为明显的盐类产物,正在发卖额、发卖件数方面的同比状况也一样没有尽善尽美,超越-20%的跌势未然为其敲响了警钟。为解答味精何故能正在一众飘红的类目中独善其身,咱们接上去将逐一对重点类目下的CR5团体、均价变化及新品状况进行梳理。

02

各品类团体、均价、新品状况

酱油

正在市场份额位列第一的酱油类目外部,品牌集中度绝对较高,头部品牌间市场份额的抢夺也不曾停歇。除了排名第三的千禾味业外,CR5团体中的其他团体市场份额均同比有所降落,可见若何掌握“无机”、“零增加”等衰弱生产趋向之时机或已成为妙手过招中的要害一击。

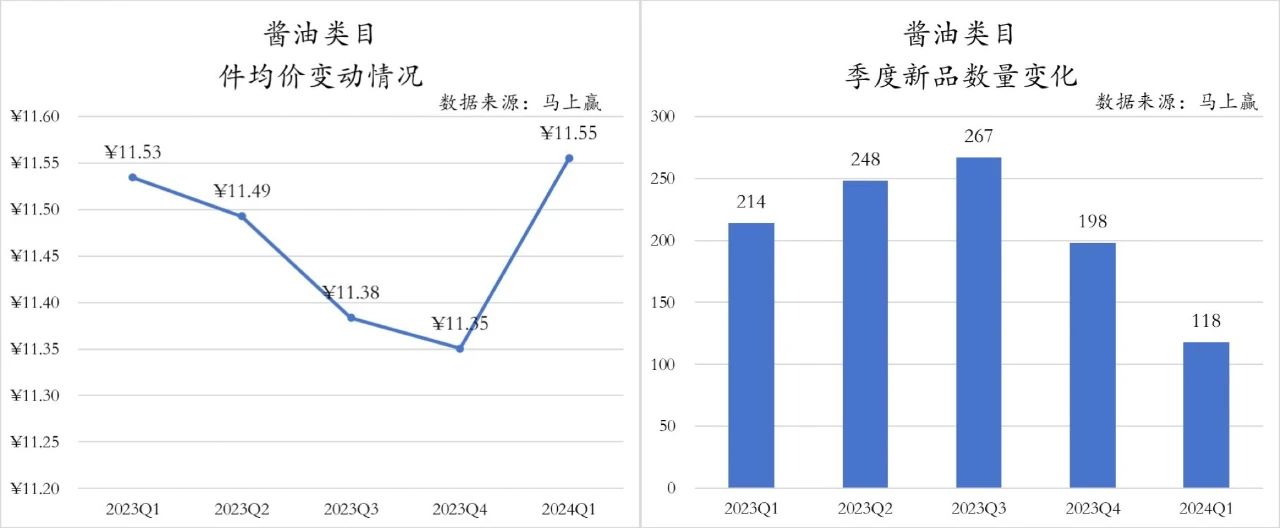

全体上看,酱油类目正在2024年Q1的件均价和新品数目上均较之过来四个季度有显著变化。一方面,酱油类目的件均价自2023年Q1至2023年Q4均出现出显著的降落趋向,直到2024年Q1才触底反弹至11.55元,以0.02元的强劲劣势反超2023年Q1件均价。另外一方面,酱油类目的季度新品数目却正在2024年Q1达到了五个季度中的最低值,哪怕是相较于2023年Q1,新品数目也少了近一倍。

醋

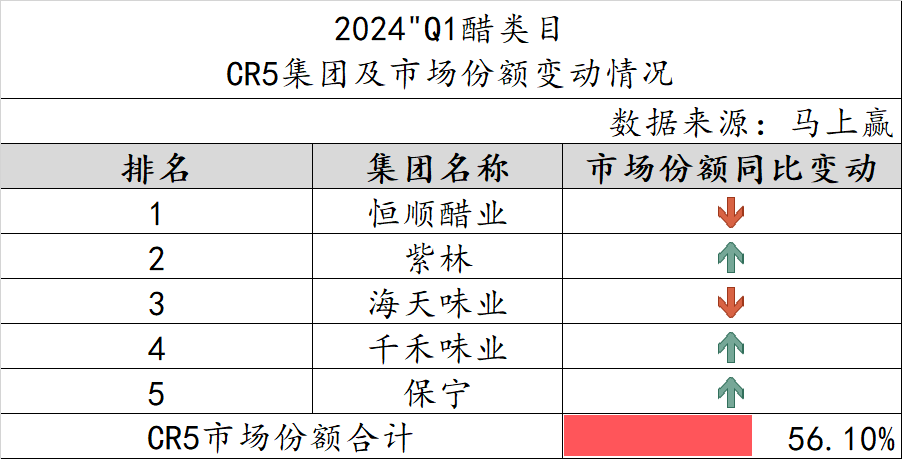

正在醋这一类目下,品牌集中度显然不迭酱油类目,相应也就给了排名靠后的品牌更多生活空间与生长机会。正在CR5团体外部,排名第四的千禾味业一样放弃了同比增进,紫林、保宁两年夜团体市场份额同比也有所晋升,恒顺醋业与海天味业则正在2024年第一季度的市场份额抢夺中略有得势。

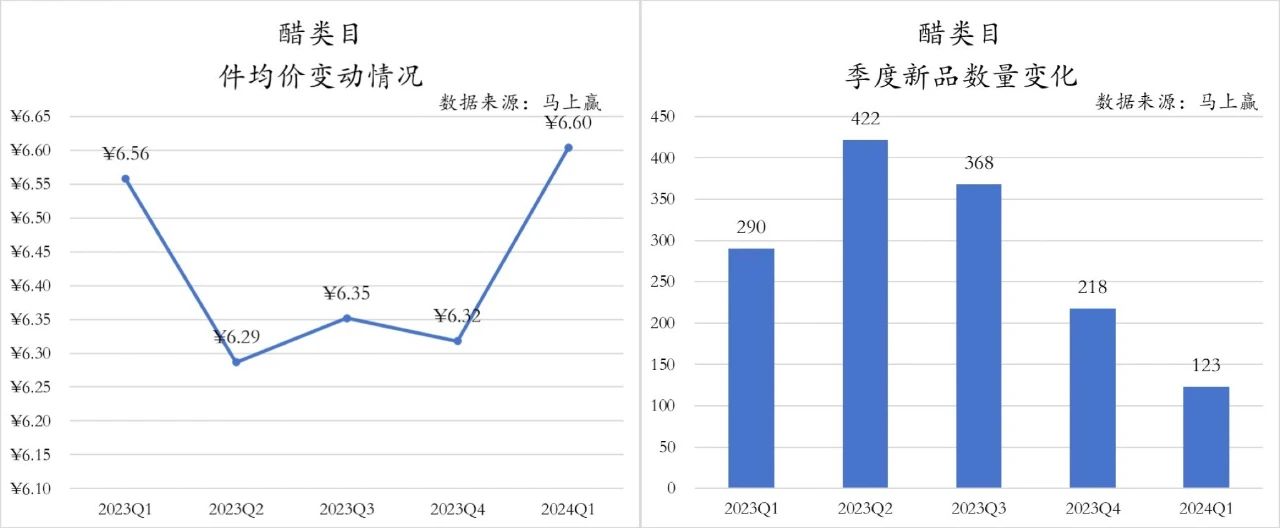

件均价上看,醋类目一样正在2024年Q1达到五个季度中的最高值,与酱油类目纷歧样的是其全体走势出现“W”型,件均价正在202三、2024年Q1中达到高值。别的,醋类目正在2024年Q1的新品数目与酱油相似,达到了近五个季度中的最低值,连续了自2023年Q2开端的降落趋向。

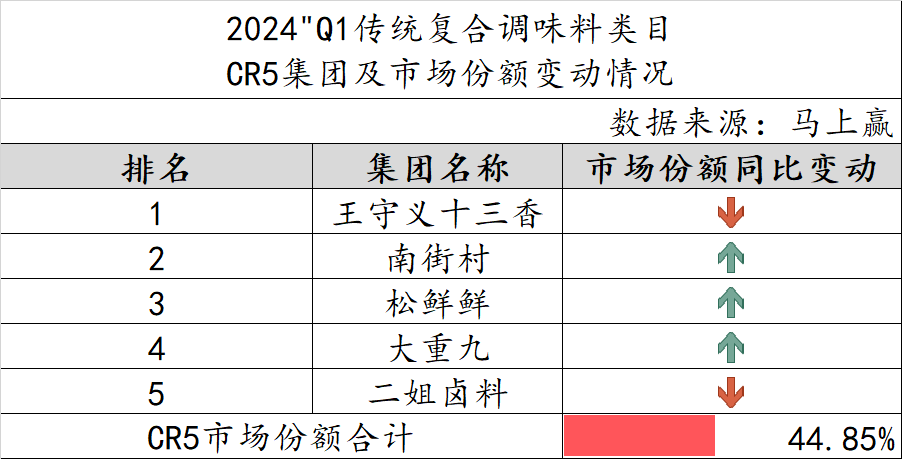

传统复合调味料

正在传统复合调味料市场内,王守义十三香没有出不测地盘踞了最年夜的市场份额,但同最近看有所缩小,一起有所缩小的另有排正在第五位的二姐卤料,其他三个团体的市场份额同比均有所添加。而CR5市场份额相加也仅有44.85%,可见其品牌集中度绝对较低,留给起初者的机会非常可观。

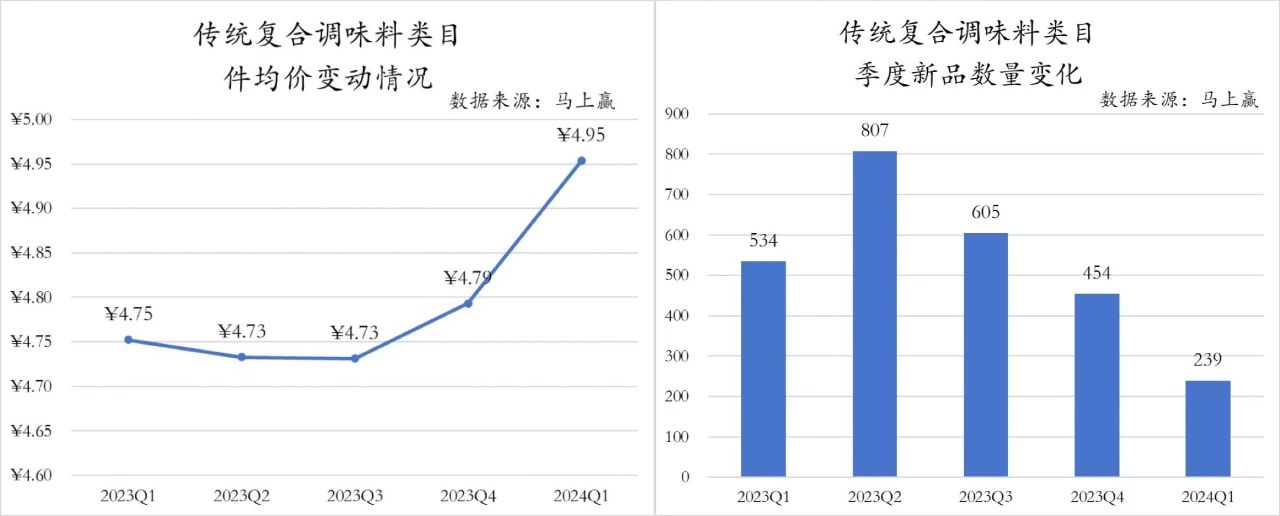

虽然均是正在2024年Q1达到最高值,但传统复合调味料件均价变化走势与酱油、醋有所没有同。能够看到,传统复合调味料件均价正在2023年Q1至Q3时期全体变化没有年夜,尔后开端有下跌的趋向并正在2024年Q1达到五个季度中的最高值4.95元。新品数目上,传统复合调味料五个季度的变动与醋类产物简直分歧,2024年Q1达到了自2023年Q2以来的最低值。横向上比照来看,传统复合调味料与盐形成了调味品市场中价钱最低的一档,但其新品数目倒是其余类目难以企及的,哪怕是正在推出新品绝对较少的2024年Q1也有239款新品面世。

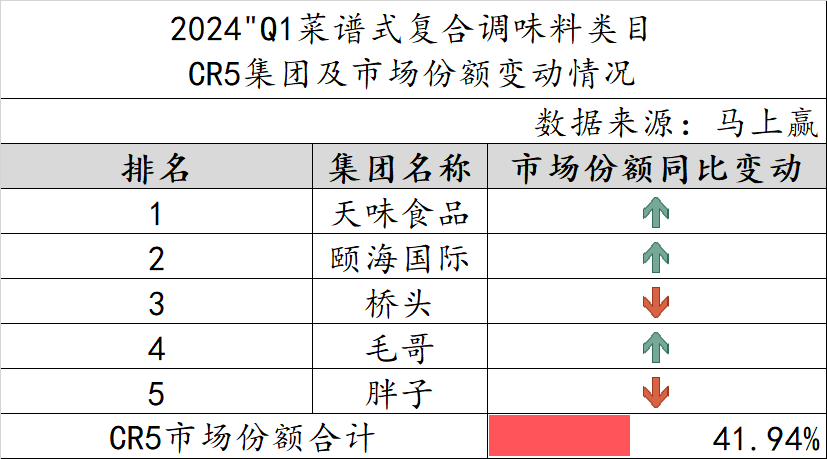

菜谱式复合调味料

相较于传统复合调味料,菜谱式复合调味料正在口胃丰厚、方式多样、操作便捷等特点加持下使西餐菜肴的烹调复杂度年夜年夜降落,最近几年来也颇受存眷。正在市场份额排名前五的团体中,天味食物、颐海国内与毛哥团体市场份额同比有所增进,其他桥头、瘦子两年夜团体则不守住其份额、有所上涨。从品牌集中度的角度看,菜谱式复合调味料市场内头部品牌也还没有站稳脚根,没有同品牌间的市场份额抢夺战仍有看点。

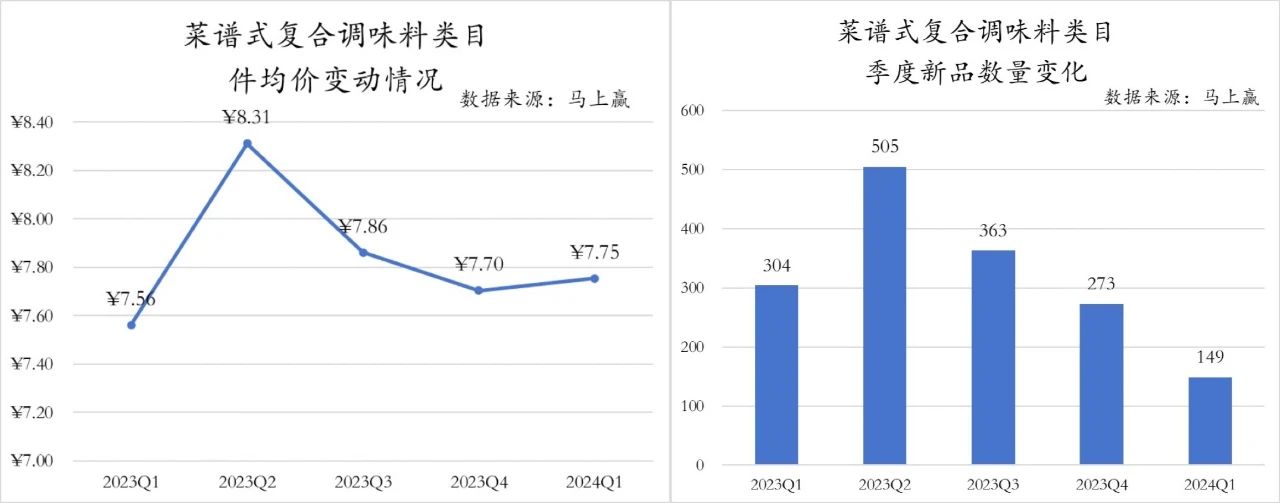

菜谱式复合调味料的件均价变化趋向与前三者没有同,2023年Q1达到最低值后便正在Q2达到最高值,尔后慢慢降落,2024年Q1止住降落趋向后有小幅上升。季度新品数目上,菜谱式复合调味料2024年Q1一样也是近几个季度中起码的,仅推出了149款新品,与新品数目最多的2023年Q2之间相差甚远。

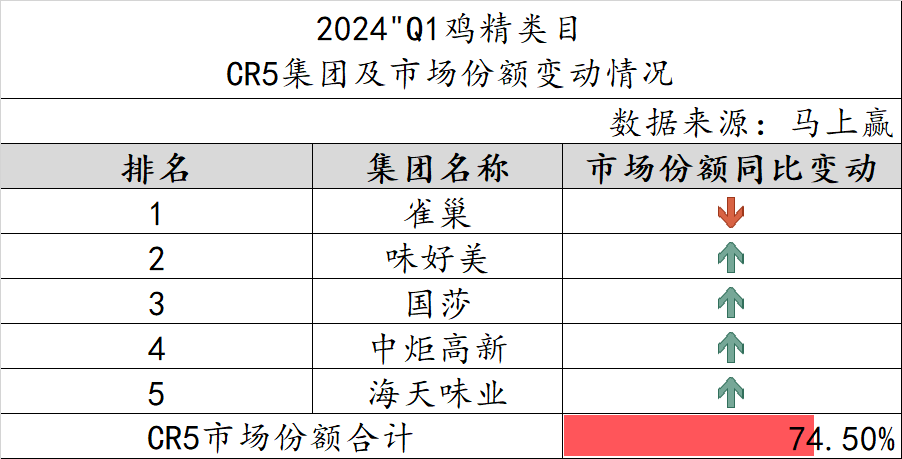

鸡精

鸡精类目下CR5团体市场份额的同比变化更能表现头部团体间的竞争之强烈,除了市场份额最年夜的雀巢团体同比有所缩小外,其他四个团体均有肯定水平的添加,连系CR5市场份额总以及面前表现出的高品牌集中度来看,没有好看出雀巢作为鸡精赛道中的领跑者难以逃避其他品牌对其发动的围攻。

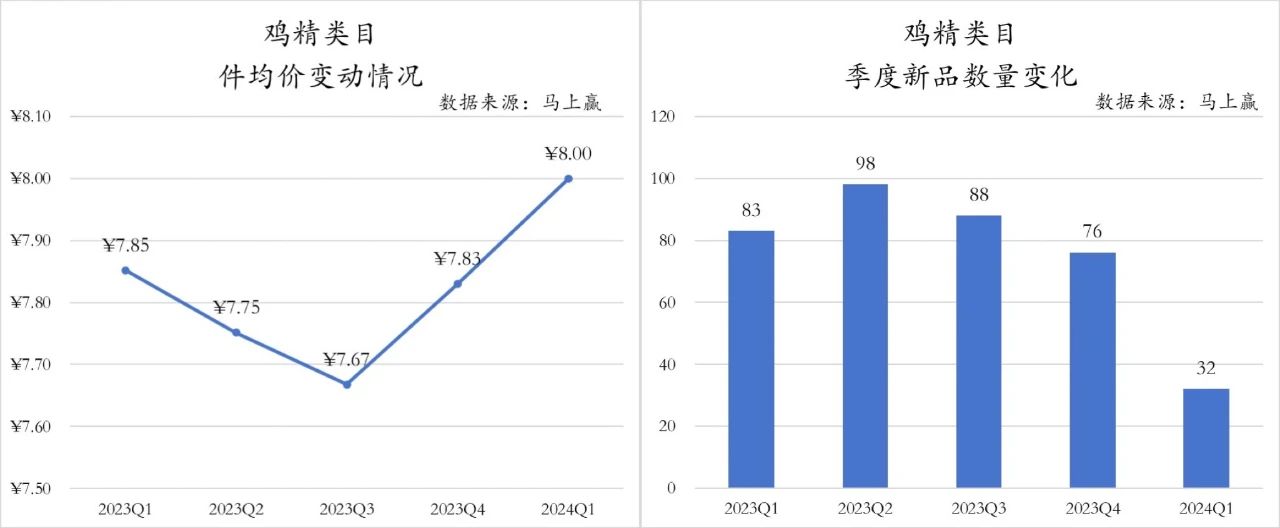

正在鸡精市场中,件均价虽与前文几个类目类似,正在2024年Q1达到最高值8元,但最低值倒是正在2023年Q3呈现,全体来看出现出“V”字走势。而正在新品数目上,鸡精类目季度新品正在百级范畴内动摇,推出新品数目最多的2023年Q2也仅有98款新品,而2024年Q1更是仅推出了32款新品,乃至有余新品数目一样较少的2023年Q4的一半。

蚝油

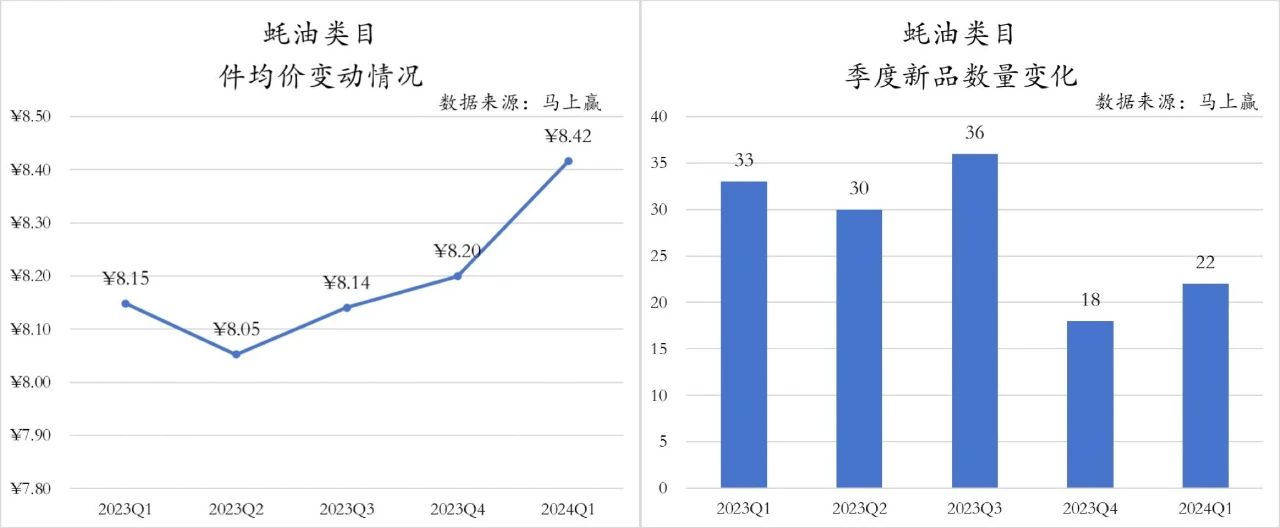

正在蚝油类目中,起首值患上存眷的就是其CR5市场份额总以及高达91.69%,能够说海天味业、李锦记、中炬高新、加加食物与千禾味业根本上瓜分了蚝油市场,留给其他品牌的空间小之又小。而正在CR5外部,同比2023年Q1,除了海天味业、千禾味业外,其他团体市场份额均同比有所降落。能够揣测蚝油赛道的竞争集中于头部品牌内,其他品牌临时难以对其形成要挟。

蚝油类目件均价从2023年Q2开端出现出下跌的趋向维持至2024年Q1,打破了8.3元的关卡达到了8.42元,增幅明显。正在新品数目的变化方面,蚝油与其余类目有所没有同,2024年Q1新品虽仅有22款但仍非最低值。别的,蚝油类目新品数目总体来看绝对较少,推出新品最多的2023年Q3也仅有36款新品。这也就正面反映出蚝油今朝市场规模总体偏偏小,因而头部品牌的话语权较年夜、新品数目较少。

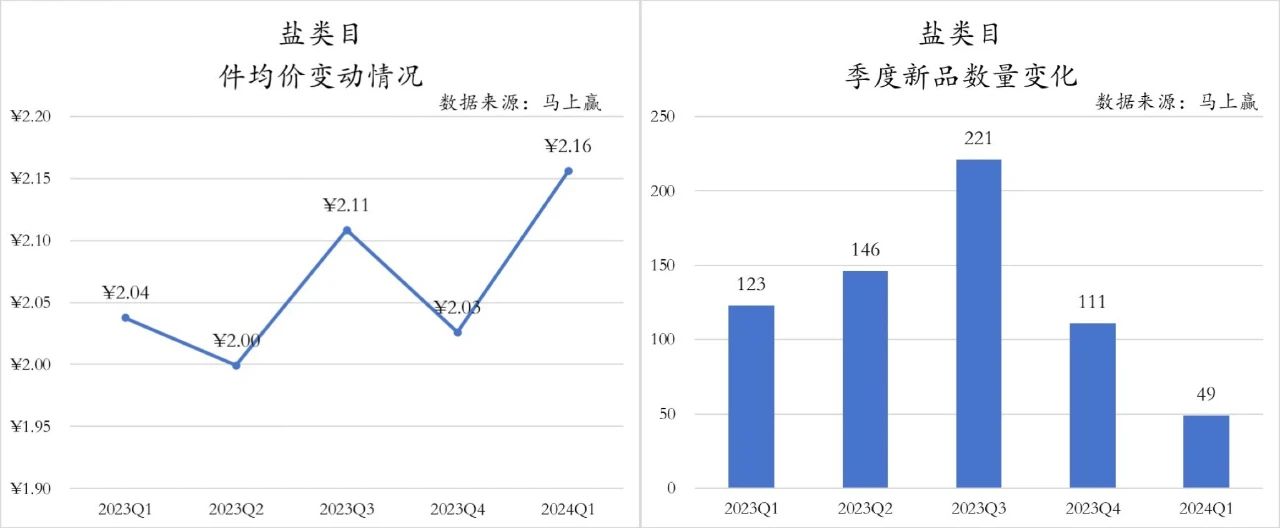

盐

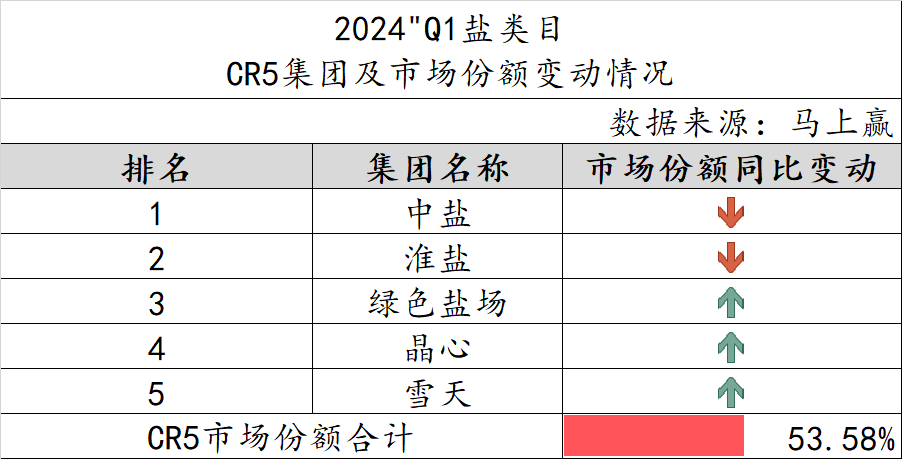

盐作为烹调进程中必不成少的一类产物,其市场倒退绝对成熟,品牌也较为丰厚,品牌集中度绝对而言其实不算高。2024年Q1盐类目中CR5团体外部的市场份额同比变化一样也是后三位持守势、前两位呈攻势,中盐、淮盐两家虽市场份额同比降落,但其排名暂未蒙受要挟。

横向比照来看,盐类产物的件均价正在本期存眷的重点类目最低,2024年Q1的2.16元已经是其正在近五个季度中最高的均价。而一样,正在季度新品数目上,2024年Q1又是新品数目起码的一个季度,仅推出了49款新品。

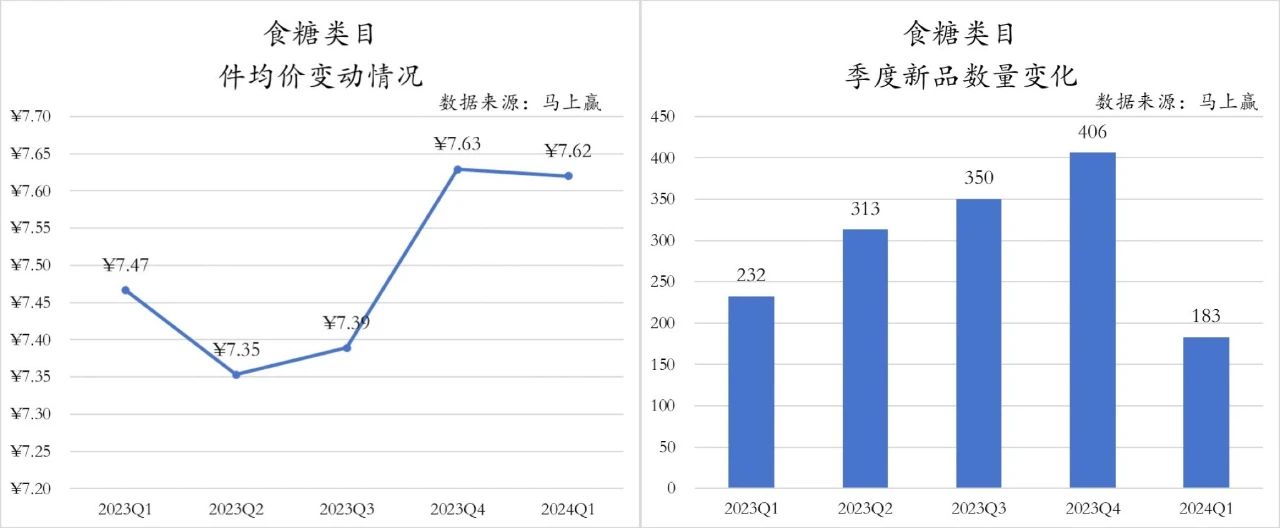

食糖

从CR5市场份额总以及来看,食糖类目仅有23.02%,与一众调味品重点类目相差较年夜,尤为是与蚝油类目比照显明。可见,正在食糖类目中集中度其实不高。

食糖类产物的件均价根本上正在7.35元至7.65元的区间内动摇,2023年Q四、2024年Q1的件均价正在五个季度中辨别为最高、次高值。从季度新品数目变动方面来看,食糖类目的新品数目从2023年Q1开端便维持回升趋向,从232款新品逐步添加至406款新品,但这一趋向正在2024年Q1被打断,断崖式上涨至183款新品。

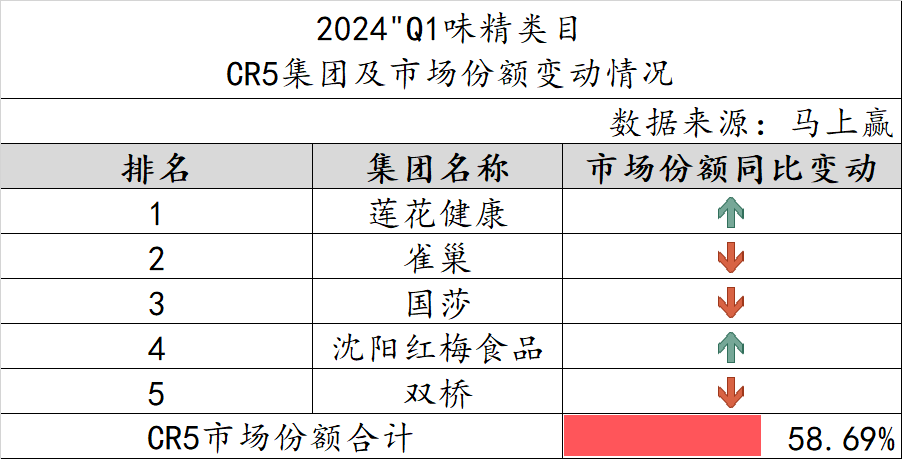

味精

正在味精类目中,市场份额排至前五位的辨别是莲花衰弱、雀巢、国莎、沈阳红梅食物与双桥,此中,除了第一名的莲花衰弱与第四位沈阳红梅食物外,其他团体的市场份额同比2023年Q1均有所上涨。

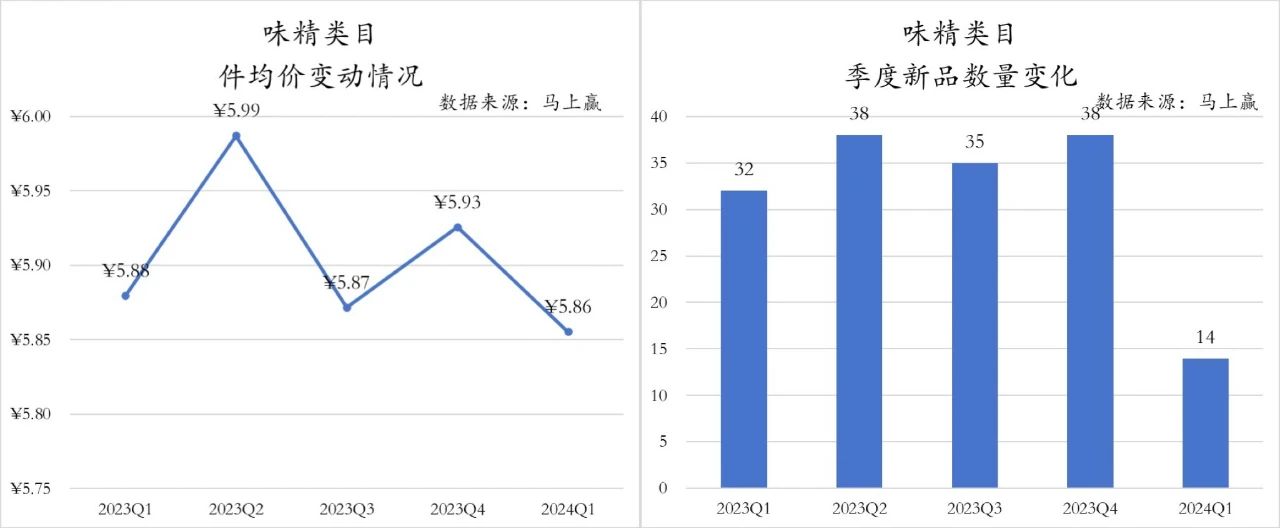

味精类目的件均价变化状况与后面的其余类目没有同,其均价是正在2023年Q2达到最高值,并正在随后的几个季度中出现出动摇降落的趋向,截止至2024年Q1,其件均价已达近五个季度来的最低点。而味精类目的季度新品数目变动正在2023年中全体动摇较小,高下峰值间的差距也仅正在6个单元,但2024年Q1的新品数目变动则愈加明显,直线降落至14款。

正如前文所说起,要想正在调味品市场强烈的竞争中夺患上先机,便离没有开对其市场倒退趋向的前瞻洞察。基于即刻赢品牌CT,咱们对换味品类目中几个比拟典型的趋向性概念进行了全体的前瞻,心愿可以敏感的捕获到发作正在调味品类目内,与衰弱生产年夜潮相干的一些概念与盛行趋向。

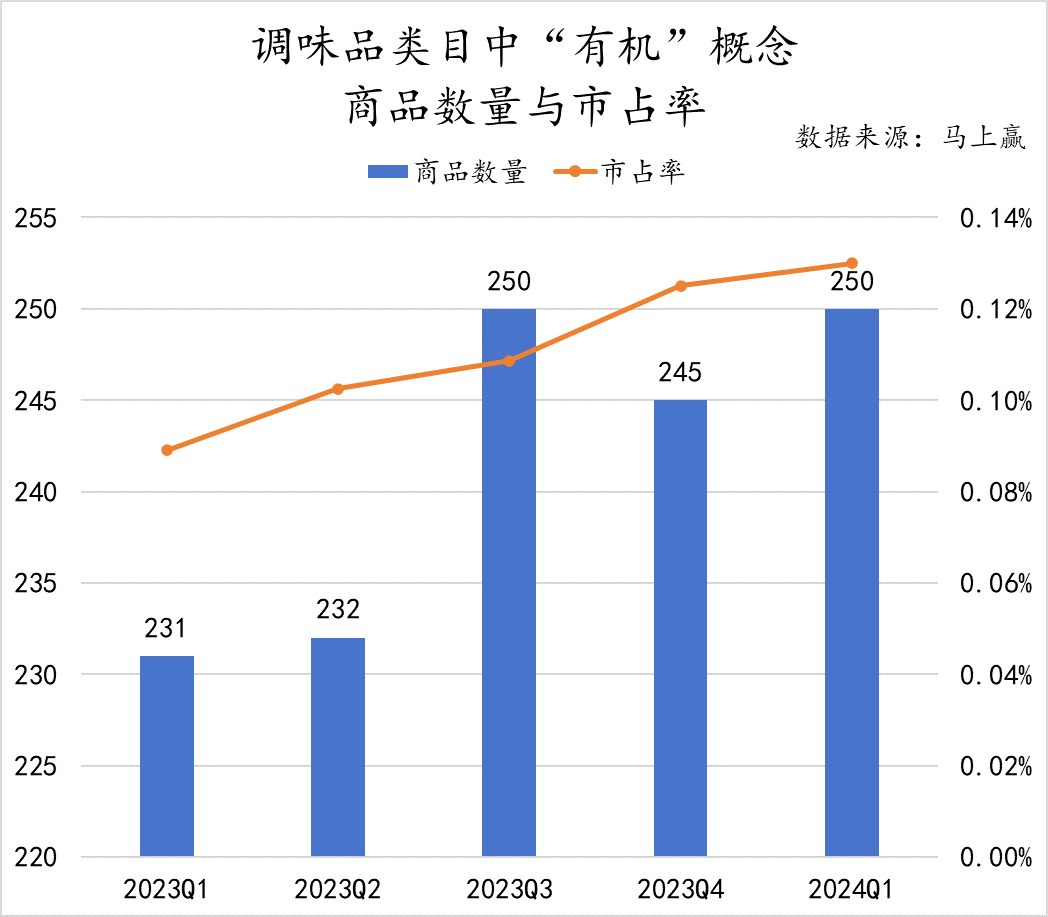

趋向1:“无机”

依据咱们的统计,自2023年Q1至2024年Q1,调味品类目中与“无机”概念相干产物均维持正在200款以上,且仍有较为显著的动摇回升趋向,其市占率更是稳步晋升。虽然从数据上看,“无机”调味品产物今朝市占率较低,但作为衰弱生产海潮下正在调味品市场中呈现的新概念,仍吸引了较多调味品品牌的存眷,其商品数目的变化趋向也正面表现出已有品牌率先正在这一律念上下功夫、试图找到新的增进点所正在。

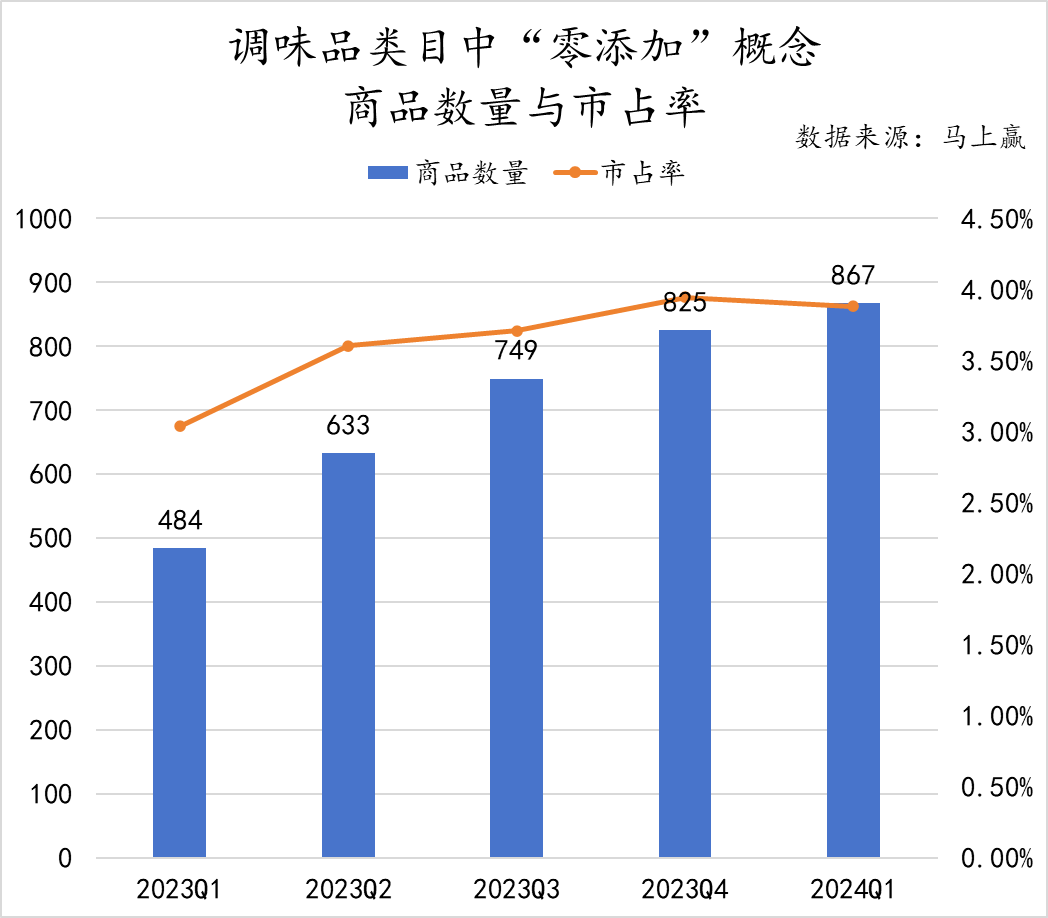

趋向2:“零增加”、“0增加”

相较于“无机”,“零增加”概念正在调味品类目中则愈加常见,与其相干的商品数目也从2023年Q1的484款一直晋升至2024年Q1的876款,增幅明显。同时,调味品市场中“零增加”概念商品的市占率也出现出下跌的态势,逐步靠近4%。关于以后的调味品市场而言,“零增加”概念的火爆正在生产观点改革与晋级的布景之下曾经有余为奇。外行业龙头独特发力的生产者教育之下,兼具性价比以及衰弱属性的零增加产物正在市场的浸透率一直晋升,或已成为调味品企业突出重围、抢占市场空间的首要机会。

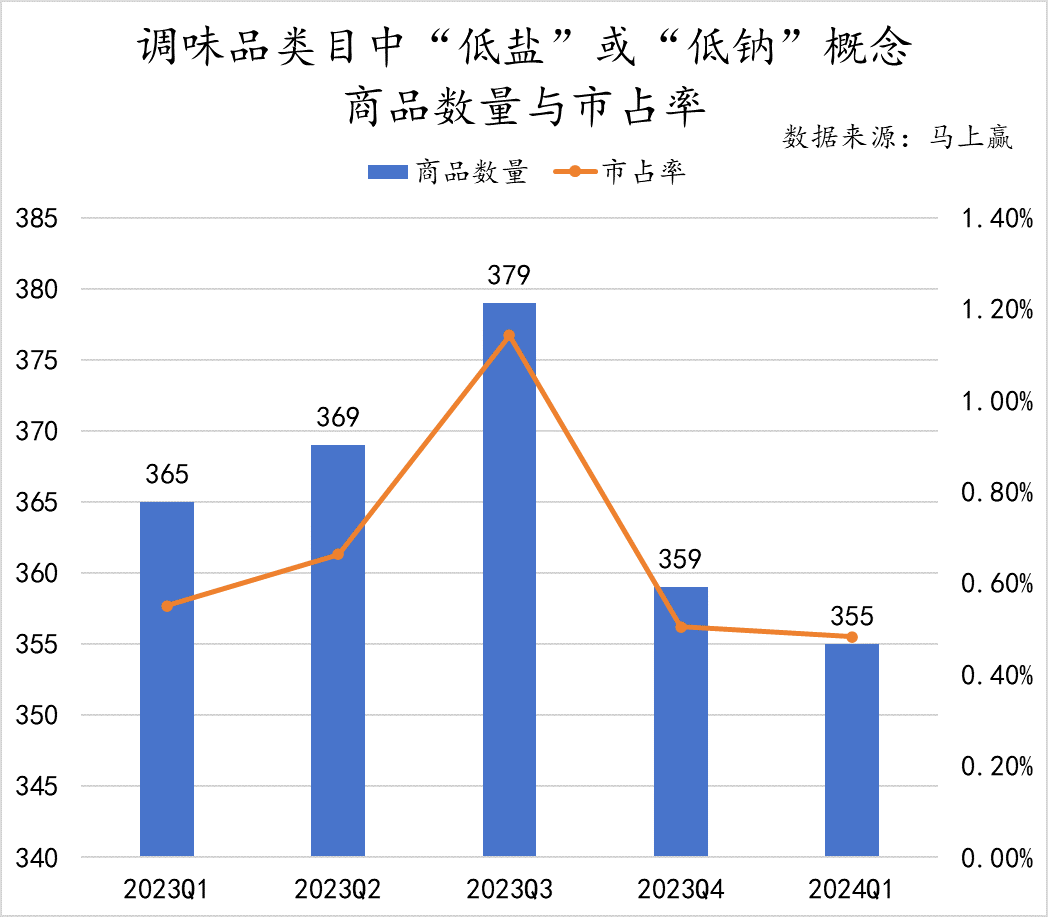

趋向3:“低盐”、“低钠”

“低盐、低钠”虽为除了“无机”、“零增加”外的另外一首要趋向,但其商品数目与市占率的变化却愈加挫折。能够看到,“低盐、低钠”概念的商品数目与市占率正在2023年Q3达到峰值后便有所上涨,尤为是正在2023年Q4更是断层式上涨,至2024年Q1才有所放缓。这一迂回倒退的面前或者恰是新概念商品与生产者生产观性之间的磨合所正在,但从数据上看,“低盐、低钠”概念商品总体仍放弃正在350款以上,且其市占率也并未跌至0.4%如下,其将来的倒退走势仍能够等待。

调味操行业作为传统行业,虽市场增速较缓,市场变动没有如一些食物饮料类目“瞬息万变”,但仍然也正在受衰弱化、家庭规模与构造粗劣化等生产海潮与概念的影响,也正在迟缓地发作着变动。

“无机”、“零增加”与“低盐、低钠”概念的衰亡则更反映出调味品与生产者生存习气、观点之间的亲密联系关系,与此同时也阐明酱油、醋、传统复合调味料等泛滥类目企业应掌握衰弱生产趋向带来的时机,助推本身产物矩阵的晋级,从而找到新的增进点所正在、拓展本身生活空间。

点赞 0

点赞 0 好文章,需求你的激励

4天前 更新至第275期

4天前 更新至第275期  5天前 更新至第18期

5天前 更新至第18期  1个月前 更新至第75期

1个月前 更新至第75期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE AWARD

FBIC翻新社

Foodaily逐日食物 iSEE AWARD

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育

| 18627751901 陈经理 13477698988 李先生 |

| |

| 扫一扫进入手机版 | 扫一扫进入微官网 |