> 前置仓成新业态,传统批发应片面拥抱 | Foodaily逐日食物  让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 前置仓成新业态,传统批发应片面拥抱 庄帅批发电商频道 2024.06.14 十年前,作为生鲜电商翻新模式的前置仓进入行业视野时,充溢质疑以及争议。不仅是前置仓如斯,简直每个翻新的贸易模式,都必定有此历程。

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 前置仓成新业态,传统批发应片面拥抱 庄帅批发电商频道 2024.06.14 十年前,作为生鲜电商翻新模式的前置仓进入行业视野时,充溢质疑以及争议。不仅是前置仓如斯,简直每个翻新的贸易模式,都必定有此历程。

文:我是庄帅

起源:庄帅批发电商频道(ID:zhuangshuaiec)

现在,从三个维度能够明白,前置仓模式不只成立,并且曾经成为批发行业的全新业态。

一是存正在工夫:正在批发行业,十年工夫足以验证前置仓模式有足够的生命力持续倒退上来。

二是多样化倒退:从自营的生鲜前置仓、仓店一体到开放的平台仓、垂直品类仓等。前置仓再也不只是繁多类型。

三是构成生态体系:正在规模化的根底上,构成了泛滥的参加者以及正当的利益调配。前置仓曾经出现出完好的生态体系。

前置仓行将迎来十周年之际,商务部公布了《对于施行数字生产晋升举动的告诉》也提到,激励立地电商与如约一体化体系建立,翻新倒退基于前置仓的前店后仓、便当店前置仓、无人前置仓等多种立地批发业态。激励立地电商平台以及立地配送企业正在保证平安的条件下,探究展开无人贸易配送。

而传统商超、便当店的前置仓,和仓店合一,包罗互联网平台上的各种闪电仓,均属于这种“实体批发新业态”。

本文心愿经过回顾以及剖析前置仓的倒退历程、生态体系、有哪些新特性,和将来十年的倒退趋向,让参加此中的互联网平台、批发商、守业企业以及投资人可以更为片面、零碎地理解前置仓。

01

盈余、开张的前置仓后行者

逐日优鲜成立于2014年末。2015年正在北京独创前置仓生鲜抵家贸易模式,推出“最快30分钟达”效劳,6年后胜利正在美股上市。

次年,永辉超市年夜本营,一家叫做朴朴超市的前置仓生鲜电商悄悄上线,开端深耕福建市场。

2017年,叮咚买菜正在上海开出第一个前置仓,一样是生鲜抵家,一样的半小时达货上门。4年后与逐日优鲜同年正在美股胜利上市。

2018年,美团上市,次年上线美团买菜之前置仓模式进军生鲜电商畛域。

可遗憾地是,前置仓的高光时辰停留正在逐日优鲜与叮咚买菜上市的2021年,跟着两家公司招股书的地下,巨额盈余被暴光正在大众眼下。

据逐日优鲜招股书披露,如约老本是逐日优鲜经营用度的最年夜占比,2018年、2019年以及2020年,逐日优鲜的如约用度辨别为12.393亿元、18.330亿元、15.769亿元,占公司当期业务支出的比例辨别为34.9%、30.5%、25.7%。截至2021年3月31日,逐日优鲜正在中国16个都会建设了631个前置仓。2021年第三季度,该公司归属于一般股东的净盈余约9.74亿元,上年同期为6.16亿元。截至2021年9月30日,叮咚买菜的前置仓数目为1375个,较同期翻了一倍,如约老本高达23亿元,占总老本的三成以上。叮咚买菜一样没有容悲观,自2021年六月登岸美股就堕入增收没有增利的场面,其2020-2022年营收辨别为113.36亿元、201.21亿元以及242.21亿元群众币,归母净利润辨别为-34.97亿元、-67.71亿元以及-8.14亿元,三年内累计盈余超百亿。2022年7月28日,逐日优鲜正在天下范畴内关停“30分钟极速达”营业,公司忽然被曝面对“解散危机”。逐日优鲜APP正在包罗北京、上海、天津等多地已无奈下单,正在线客服页面显示暂无客服正在线。

上市仅一年,独创前置仓模式的逐日优鲜正在一晚上之间,竟然堕入“原地解散”的危机之中。前事不忘,后事之师,后事之师,朴朴超市等只能加快扩张步调,截止2023年5月,朴朴超市仅正在7座都会展开营业,美团买菜(现已改名为小象超市)仅正在8座都会规划前置仓。

直到如今,依然有很多人正在质疑前置仓模式。只是,从整个批发电商行业的钻研视角,「庄帅批发电商频道」却发现前置仓模式正在十年的倒退历程中呈现了推翻式的扭转,成为一个与互联网平台、商超、便当店、会员店互相交融,齐头并进的全新业态,构成了较为完好的生态体系。02前置仓的生态体系一个新业态要构成完好的生态体系,起首需求依靠规模为根底。

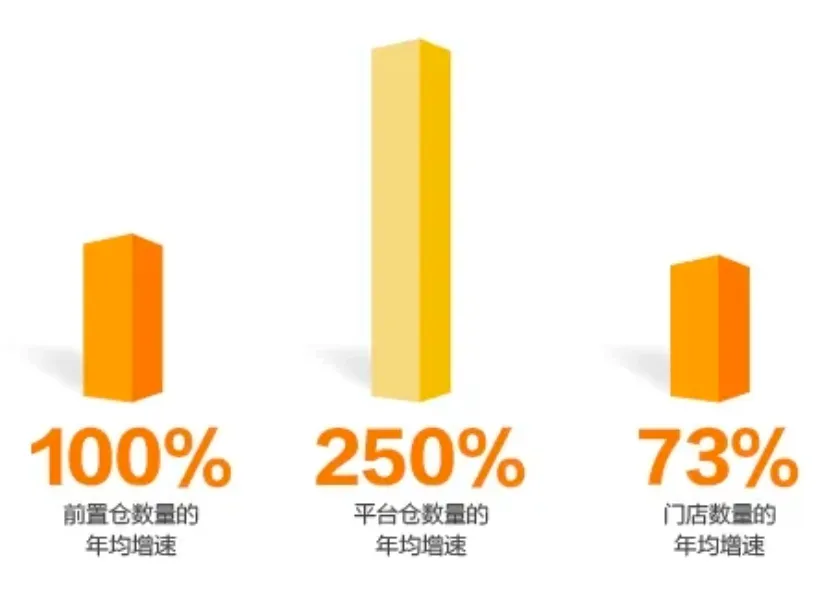

依据商务部钻研院公布的《立地批发行业倒退陈诉(2023)》相干数据,连系美团闪购等头部立地批发企业调研数据测算,从市场规模增进状况看,2022年以及2023年前置仓模式市场规模的年均增速超越50%。

从仓店数目增进状况看,2022年以及2023年前置仓数目的年均增速超越100 %, 尤为是平台仓数目的年均增速超越250%。

图:商务部畅通流畅工业促成中心《2024立地批发前置仓翻新倒退陈诉》从陈诉数据,前置仓数目的年均增速之以是超越了门店数目,并非叮咚买菜、朴朴超市以及小象超市这些自谋生鲜前置仓的功绩。

究竟结果仅2023年一年,叮咚买菜就封闭广州以及深圳共38个前置仓;一季度业绩会走漏,仅正在江浙地域新增了15个前置仓。

而立地批发平台——美团翻新的“闪电仓”、京东的前置仓便当店(也被称为平台仓),和永辉超市的商超业态以及山姆会员店业态等正在一直加年夜前置仓的规划,才使患上前置仓增速如斯之快。地下数据显示,2023年,美团共开设超6000个闪电仓,2024年方案新增2000个。这些闪电仓的加盟者,原来也少数是传统社区超市、便当店的从业者,它们迅速地捉住了线上需要,依靠平台开设起了前置仓形状的便当店。依据财报数据,截至2023年4月,永辉天下上线电商仓算计966个,此中线上全仓156个(笼罩22个都会)、高标半仓161个(笼罩44个都会)、卫星仓22个(笼罩重庆、福州、北京)、店仓627个(笼罩150个都会)。经过行业交流信息获知,2023年,山姆会员店天下共领有近500个前置仓。从2024年开端,每一正在一个都会开一家新店,山姆会员店会同步正在该都会规划多个前置仓,以单店+多前置仓模式笼罩整个都会一切生产者。天下领有约4000家实体门店的京东便当店,前置仓同样成为往年倒退的重点。截至今朝,京东便当店共有约1000家前置仓,不少经历丰厚的加盟商更倾于前置仓模式。一边是自谋生鲜前置仓一直关仓,一边是平台仓、成熟批发商加年夜前置仓开仓数目,这类南北极分化的状况之以是呈现,「庄帅批发电商频道」以为基本缘由仍是前置仓餍足生产需要的疾速变动,领有广阔的增进空间。其次正在万亿级的市场空间下,一个全新的批发业态要一直取得高带倒退,必定走向分工合作的阶段。原来包罗互联网平台、前置仓、配送骑手的一切环节全副自建自营的前置仓模式不只老本不断高居没有下,并且规模无奈继续增进,正在弱小的行业生态里,显患上不达时宜。

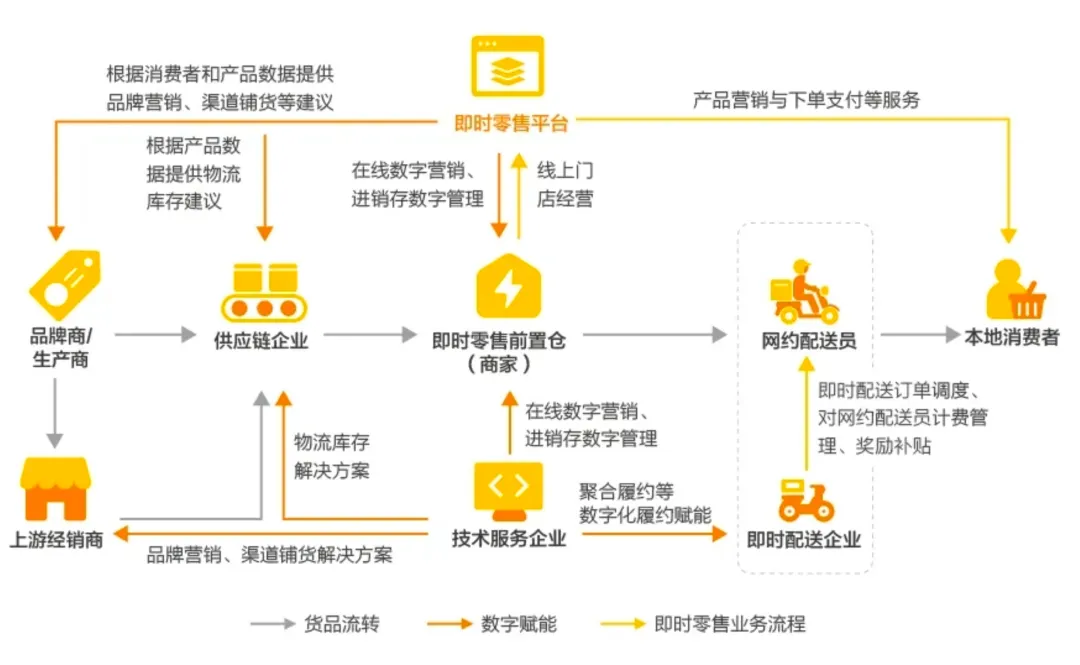

今朝,前置仓完好的生态体系日渐成熟,触及多个主体,次要包罗前置仓商家、立地批发平台、供货商、第三方立地配送企业、 供给链企业和手艺效劳企业等。

图:商务部畅通流畅工业促成中心《2024立地批发前置仓翻新倒退陈诉》第一个外围主体是前置仓商家是前置仓的领有者以及运营者,也是首要的商品组织者以及供应方。像永辉超市、京东便当店、山姆会员店、美团闪电仓的加盟商家等都属于此类。这些前置仓商家年夜都只担任线上彀店的运营以及线下仓、货的治理,次要正在各种立地批发平台运营线上彀店,局部领有自力app,但仅效劳现有用户。配送根本上由立地批发平台或第三方立地配送公司承接,本人没有会自建配送体系。

依据叮咚买菜以及逐日优鲜的招股书以及财报数据,自建配送骑手的老本占比就高达30%阁下。

然而美团以及第三方即配公司因为有万级规模的餐饮外卖营业、效劳于多个客户构成的规模以及多营业协同效应,尽管配送骑手数目更多,但老本却要远远低于仅限于无限品类以及仅百亿级发卖规模的叮咚买菜们。

第二个次要的主体是美团、京东等立地批发平台,为前置仓商家提供线上平台经营以及发卖、数据及数字化赋能等效劳。一方面,立地批发平台领有高频率生产的几个亿活泼用户,能为前置仓商家提供源源一直的低老本流量起源,年夜幅升高了前置仓商家的获客老本。

另外一方面,立地批发平台还为前置仓商家提供年夜量的配送骑手效劳,规模效应以及协同效应使患上配送老本一样极低。

另外,立地批发平台还能正在数据及数字化为前置仓商家提供赋能。美团的牵牛花零碎、京东达达的海博零碎都能很好地协助批发商以及前置仓商家正在仓库治理、商品治理、拣货治理等方面的效率失去极年夜的晋升。

第三个主体是供货商为前置仓商家提供货源,次要包罗品牌商、消费商、下游经销商等。第四个主体则是第三方立地配送企业,为前置仓商家提供立地定单的如约配送效劳。第五个主体是是供给链企业,次要为前置仓商家提供仓储物流效劳。第六个主体是第三方手艺效劳企业,为前置仓商家提供数字营销、进销存数字化治理等相干手艺效劳。很显著,跟着规模的一直增进,前置仓模式初步构成之前置仓商家为主体、以立地批发平台为中介、涵盖供给链上上游效劳企业正在内的完好生态体系。

这也标记着前置仓模式的劣势显著,合乎用户的长时间需要,不只齐全跑通能红利,并且增速很快,市场规模一直增进已达万亿级。跟着规模的增进,前置仓模式的分工也日趋明白以及细化,并构成完好的生态体系。03前置仓的新特性:多类型、全品类、全场景因为领有完好的生态体系,前置仓作为新业态还逐步出现出多类型、全品类以及全场景的新特性。

前置仓作为新业态已构成没有同类型,除了了晚期逐日优鲜、叮咚买菜、朴朴超市以及美团小象超市的自营仓配一体的前置仓以及商超、便当店构建的店仓一体(含店内自力分拣区)的两年夜类型以外,还呈现了批发商自建的“卫星仓、云仓”;美团闪购开放加盟的平台仓(闪电仓、便当仓);和歪马送酒、华氏年夜药房数字药仓、切果NOW等运营垂直品类的垂直品类仓;主动售货机正在上线立地批发平台并构成零碎对接之后,同样成为前置仓的一种。

没有同类型的前置仓有着纷歧样的运营特色以及盈亏状况,综合财报数据以及地下信息来剖析,晚期的生鲜品类前置仓,因为线上电商平台、前置仓以及配送骑手均为自建自营,不参加生态体系内的分工合作,仓配一体的模式因为都会与都会自力运营无奈构成规模效应以及协同效应,招致配送老本居高没有下,红利以及增进压力都很年夜。而以快消品类为主,经过加盟或批发商自建模式的闪电仓、卫星仓、云仓等便当仓以及仓店一体模式,因为分工明白,履行仓配别离,加盟商以及批发商担任建仓以及经营,立地批发平台担任配送,运营老本以及获客老本均较低,红利情况精良。

据「庄帅批发电商频道」的理解,没有同于传统便当店,必需要正在人流量年夜、房钱贵、物业费贵的黄金地段开店。

前置仓模式的新型便当店只要要抉择间隔生存密集的区域3千米范畴内建一个“仓”就行,没有需求装修、门店设计,并且因为不主顾到店,不必思考货物排列雅观以及设计动线,只要思考不便拣货以及骑手取件不便就行。

并且由于对选址的要求比拟低,供给链、职员老本能够复用,因而,跑通一家仓的模子还能够借助各种立地批发平台笼罩的天下用户及配送骑手,疾速完成天下多个都会的连锁运营。

山姆会员店的500多家前置仓今朝仓均定单1000单,客单价230元,年GMV超400亿元。依据测算,山姆会员店的前置仓数目虽不迭叮咚买菜,但其客单价以及GMV曾经是前置仓的TOP 1级别。而早正在2022年9月,永辉就发表完成仓店合一模式正在福州完成红利,成为国际首个地下发表完成仓店合一红利的超市。物美超市正在2022年4月一样完成仓店合一的红利。垂直品类仓,以繁多的高毛利、高生产频率的酒水、保健药品、生鲜生果、宠物等品类为主,正在繁多品类的业余度以及丰厚度上构成差别化运营,并与运营综合品类的便当仓以及批发商构成互补,一样由于仓配别离完成了红利。

没有同类型的前置仓开端打破繁多品类以及商品数目少带来的限度,从生鲜为主的前置仓正扩大美妆、宠物、百货、酒水、药品等多种品类,构成了全品类运营的新态势,同时前置仓的生产场景也跟着生产需要的变动变患上愈加多样化。

从美团闪购的数据标明,前置仓的生产场景在从“没有确定性”的立地应急场景向“高确定性”的一样平常场景笼罩,将更好地融入各种生产群体的一样平常生存,生产时段简直笼罩24小时。

图:商务部畅通流畅工业促成中心《2024立地批发前置仓翻新倒退陈诉》并且前置仓与门店纷歧样的老本构造、经营体系、治理模式以及营业流程,使患上前置仓与门店的运营抵触减至最低,能够效劳于没有同需要以及生产习气的用户群体。

天福便当店相干担任人引见,前置仓有两个显著劣势:一是与便当店相比,前置仓的选址、人力、水电等老本更低;二是前置仓内商种类类更多,可以笼罩24小时的生产场景,每一类商品的品牌、款式抉择也更多。各项老本远低于门店,前置仓的价钱劣势开端浮现,依据「庄帅批发频道」的调研发现,愈来愈多的前置仓商品售价乃至低于电商平台。

立地批发平台只餍足于没有思考价钱但有立地需要的生产心智,在被前置仓这一新业态所改写。

至此,通过长达十年,各年夜互联网企业以及守业公司的继续探究之后,前置仓模式终于倒退成熟,终于跑通了这一个“哈腰捡钢镚”的难生意。这面前是逐日优鲜、叮咚买菜、小象超市、朴朴超市一众生鲜电商守业互联网企业的后行探究。

前置仓从呈现到欠缺,也是实体业态一直晋级迭代以及成熟的进程,跟着批发商(商超、便当店、会员店等)入局前置仓成为主力,推进着实体商家的数字化程度一直晋升。和不计其数退出美团闪电仓、京东便当店的小微前置仓商家以及泛滥供货商、效劳商独特致力的后果。另外,前置仓的完好生态体系以及减速规模倒退,使立地配送老本失去进一步升高,从而笼罩更多的品类更多区域,价钱劣势也日益明显,互联网平台、批发商、前置仓、立地批发平台等各类批发电贸易态进入对等、良性竞争的新阶段,构成互补共进的场面,生产者一样因而受害。04将来十年,前置仓的三年夜趋向有理由置信,接上去的十年,领有完好生态的前置仓新业态将进一步晋级以及倒退。

趋向之一:基于没有同脚色的好坏势研判,成熟批发商势必成为前置仓主力,与实体店、自建app构成互补,与立地批发平台正在线上发卖、数据同享、手艺效劳、数字化晋级等多方面深化协作,减速线上线下交融,以规模为根底独特升高配送老本,致力晋升红利才能。从永辉超市、山姆会员店的前置仓数目以及运营数据来看,前置仓业态也是传统批发打破现有运营窘境,重获新增进的次要前途之一。

作为山姆会员店的付费会员以及永辉超市的老主顾,能够显著感知到山姆会员店以及永辉超市的前置仓不只能红利,还明显晋升了续卡率以及复购率。

平常去山姆会员店以及永辉超市生产,正在北京普通耗时3到5小不时间。有了前置仓之后,商品最快30分钟投递生产者,年夜年夜晋升了购物的频次以及生产体验。

山姆会员数目这几年的高速增进以及永辉超市正在2024年开端红利,数目泛滥的前置仓功不成没。

趋向之二:前置仓生态体系将失去丰厚以及欠缺,将来十年会涌现更多前置仓商家、经营效劳商、营销效劳商以及手艺效劳商,是趋向也是守业机会。趋向之三:仓配别离的前置仓还是支流模式,一是运营老本最低,二是可以借助立地批发平台疾速完成天下连锁运营获得规模劣势,从而具有电商平台等同乃至更优的商品力以及价钱力,并以更快的配送速率以及退换货效劳盘踞相对劣势。作为前置仓业态的创始者,逐日优鲜尽管倒下了,但开创人正在十年前的那句“哈腰捡钢镚”口血未干。

新的十年,生意或者依然不容易,仍需弯着腰前行,但愈来愈多人对前置仓业态的将来却再也不是犹疑以及质疑,而是有了更多的等待以及设想。

点赞 0

好文章,需求你的激励

庄帅批发电商频道 珍藏 0 评论 0 分享 关上微信“扫一扫”点击右上角“分享” 回顶部 评论 登录 后参加评论 最新评论 这里空洞无物,等待你的发声! 保举专栏 查看更多

15小时前 更新至第283期

2周前 更新至第32期

1个月前 更新至第76期

扫码存眷Foodaily逐日食物大众号

关上微信扫一扫分享以后页面 Foodaily逐日食物

对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接

Foodaily逐日食物翻新展览会

iSEE AWARD

FBIC翻新社

Foodaily逐日食物

iSEE AWARD

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育