公告诚信为本,市场永远在变,诚信永远不变

乐鱼体育有限公司

联系方式:18627751901 陈经理

13477698988 李先生

地址:湖北,武汉市,武昌区,珞喻路310号

网址 :www.

> 数读「有糖即吃茶品茗」:无糖茶冷战,有糖茶暗战 | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 数读「有糖即吃茶品茗」:无糖茶冷战,有糖茶暗战 即刻赢 2024.07.16 2024年,无糖茶的冷战甚嚣尘上。品牌、产物、渠道、价钱匆匆销,无一没有“卷生卷死”。

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 数读「有糖即吃茶品茗」:无糖茶冷战,有糖茶暗战 即刻赢 2024.07.16 2024年,无糖茶的冷战甚嚣尘上。品牌、产物、渠道、价钱匆匆销,无一没有“卷生卷死”。

2024年,无糖茶的冷战甚嚣尘上。品牌、产物、渠道、价钱匆匆销,无一没有“卷生卷死”。

正在无糖茶卷患上炽热确当下,即吃茶品茗类目中的另外一类产物——有糖即吃茶品茗,却曾经正在瓶装茶饮市场中叱咤风波十数年。老玩家们如康徒弟、对立、农民山泉、维他等,无没有手握一款成熟的柠檬茶或果茶类产物。新玩家们如元气丛林、果子熟了,也都没有声没有响地参加到这条赛道中,逐步做年夜。

就正在前没有久,元气丛林旗下即吃茶品茗品牌冰茶发表单月发卖破亿,这也是元气丛林迄今为止正在非无糖饮料赛道中最胜利的测验考试。

无糖茶冷战,有糖茶却正在暗战?为何新老品牌都如斯注重这一产物类型?基于即刻赢品牌CT中的线下批发监测数据,本周即刻赢谍报站为您带来特约察看:即吃茶品茗中的“隐形冠军”——有糖即吃茶品茗。

01

有糖即吃茶品茗,不断都是甚么格式?

即吃茶品茗,通常指瓶装茶饮料,根据产物含糖/没有含糖的没有同属性,通常被分为有糖即吃茶品茗/无糖即吃茶品茗两类。需求明白的是,只增加代糖的产物,由于合乎国标中关于“无糖”声称的要求,以是通常也被划分为无糖即吃茶品茗产物中。

基于无糖/有糖的产物属性划分,无糖即吃茶品茗通常意思上包罗如今炽热的如西方树叶、茶里王等各没有同茶种的原味茶产物,也包罗康徒弟/对立等传统柠檬茶年夜厂适应0糖风潮推出的0糖版冰红茶。有糖即吃茶品茗则正在通常意思上包罗康徒弟、对立、维他、农民山泉茶π等各类相称传统的柠檬茶产物,也包罗兰芳园、喜茶等近几年盛行的果茶类产物。

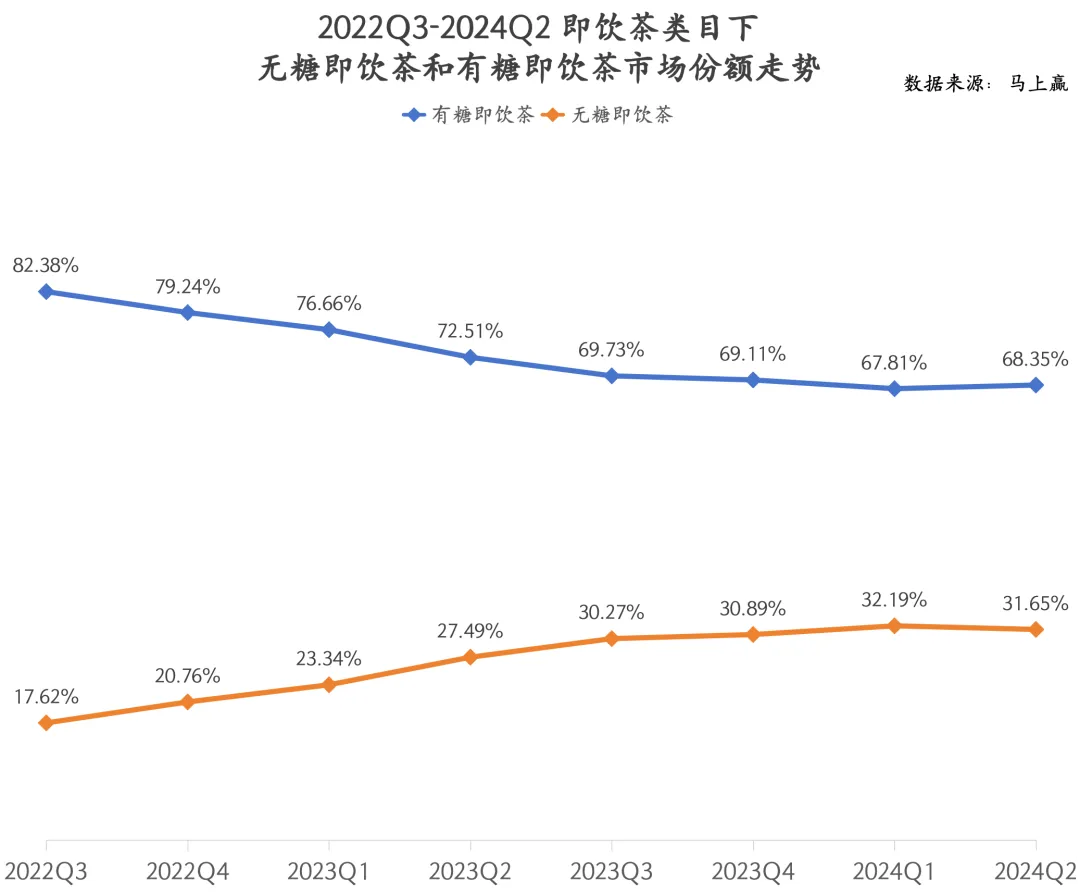

尽管如今的无糖即吃茶品茗市场炽热,但从格式下去看,有糖即吃茶品茗不断才是即吃茶品茗中的“主力”。

基于即刻赢品牌CT中的数据能够看到,从2022Q3到2024Q2,两年的工夫内,无糖即吃茶品茗尽管占比节节攀升,但截止24Q一、24Q2仍然只据有30%阁下的市场份额,相最近说,有糖即吃茶品茗尽管从高位的82%一路下滑,但截止24Q2,仍然据有了即吃茶品茗类目中近七成的市场份额----这还仅仅是正在类目内的统计,不较量争论即吃茶品茗类目全体的增进状况。假如退出即吃茶品茗类目自身的规模增进来看,不管是有糖即吃茶品茗,仍是无糖即吃茶品茗,正在饮猜中的比重都正在最近几年来继续增进,无糖即吃茶品茗过来规模小,增速就更快;有糖即吃茶品茗规模更年夜,增速稍慢些。

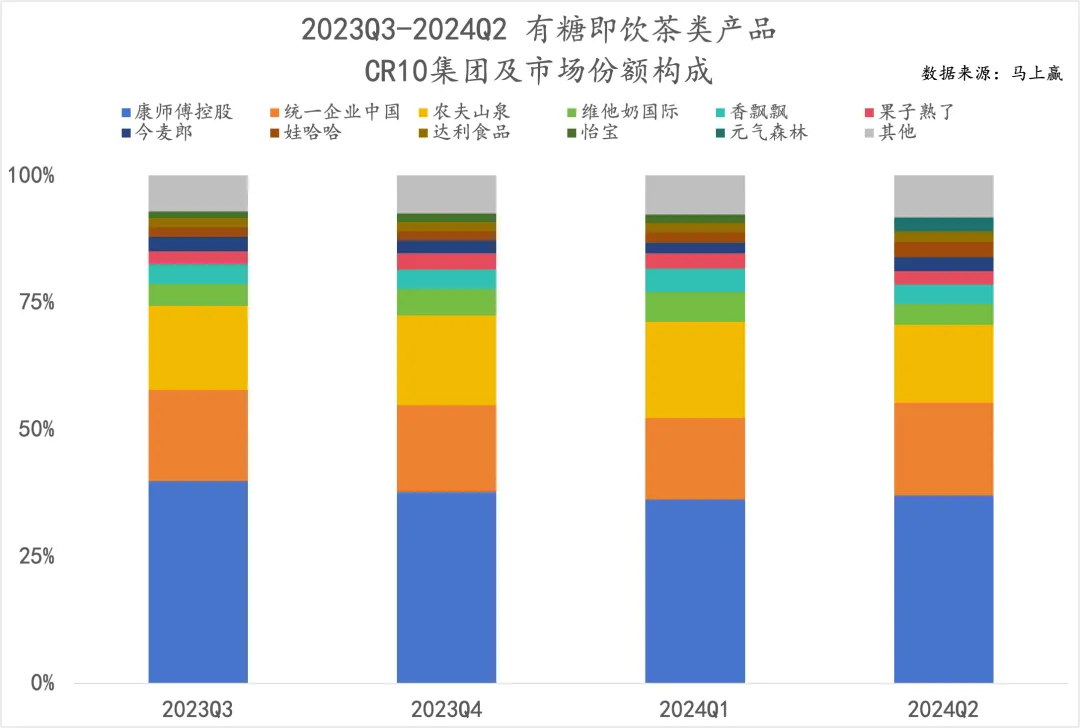

从团体与品牌来看,有糖即吃茶品茗中,年夜局部属于历久弥新的传统品牌,新品牌正在CR10中份额较小,也不敷稳固。

从团体维度来看,康徒弟控股、对立企业中国、农民山泉三家团体根本据有了有糖即吃茶品茗份额的75%,但其市场份额总以及从2023Q3-2024Q2出现肯定的降落趋向。相最近说,元气丛林作为较新兴的品牌,正在有糖茶市场中增进飞快,其也正在2024年Q2初次挤入有糖茶CR10。

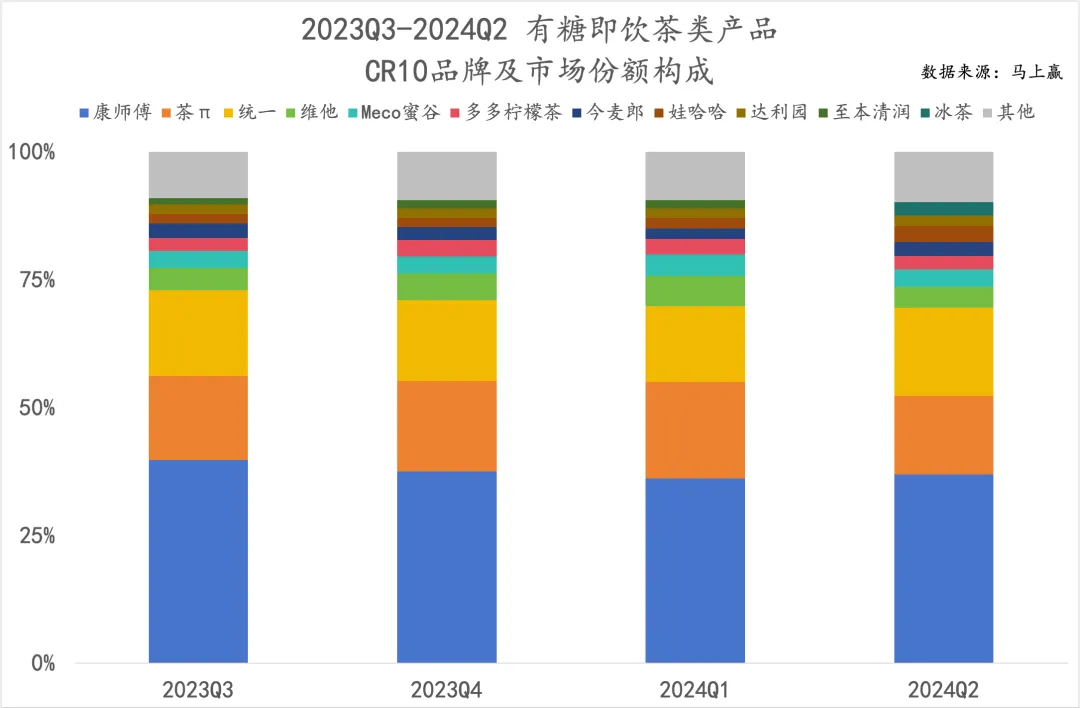

从产物品牌维度看,康徒弟、对立、茶π、维他等均以柠檬茶类产物占主导,新产物品牌假如子熟了多多柠檬茶、元气丛林冰茶等,一样也是柠檬茶类型产物。香飘飘Meco、今麦郎、达利园、娃哈哈等则是柠檬茶、果茶类产物均有。

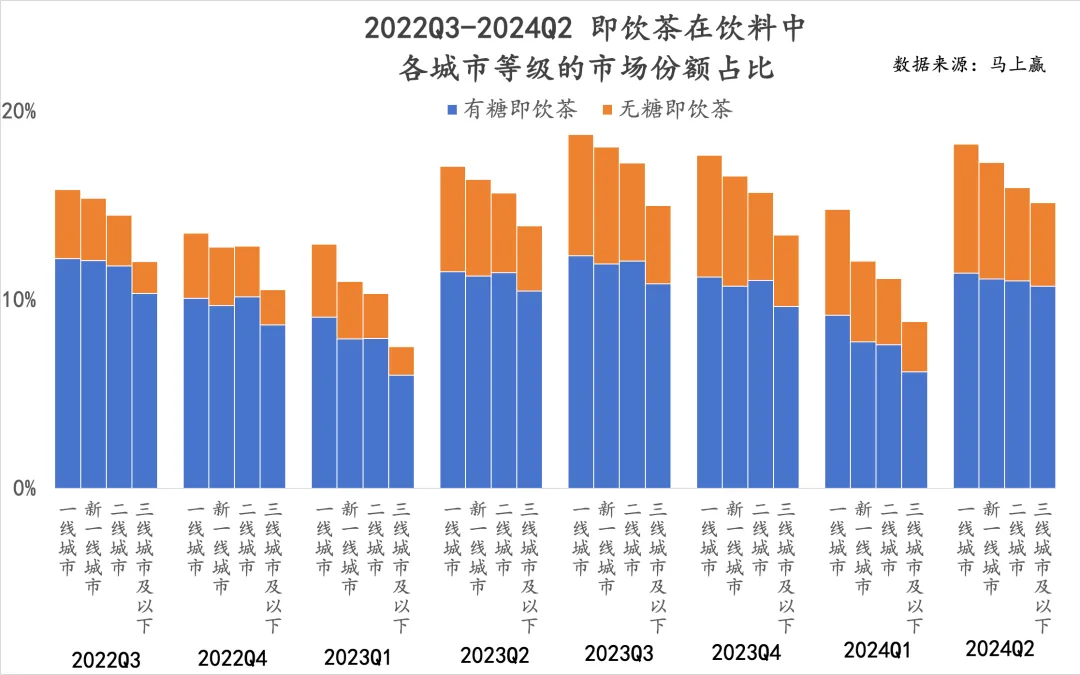

与从一线都会便当店中开端盛行起来的无糖即吃茶品茗没有同,有糖即吃茶品茗具备更像传统饮料的渠道业态,都会等级散布状况,其愈加下沉,渠道实用性也绝对更高。基于即刻赢品牌CT中的数据,咱们辨别拉取了即吃茶品茗类目正在饮料类目中正在各类业态、各都会等级的没有同占比状况,并将无糖即吃茶品茗、有糖即吃茶品茗类型产物进行了区别,从中或者也能看出有糖即吃茶品茗这一隐形冠军的一些端倪。

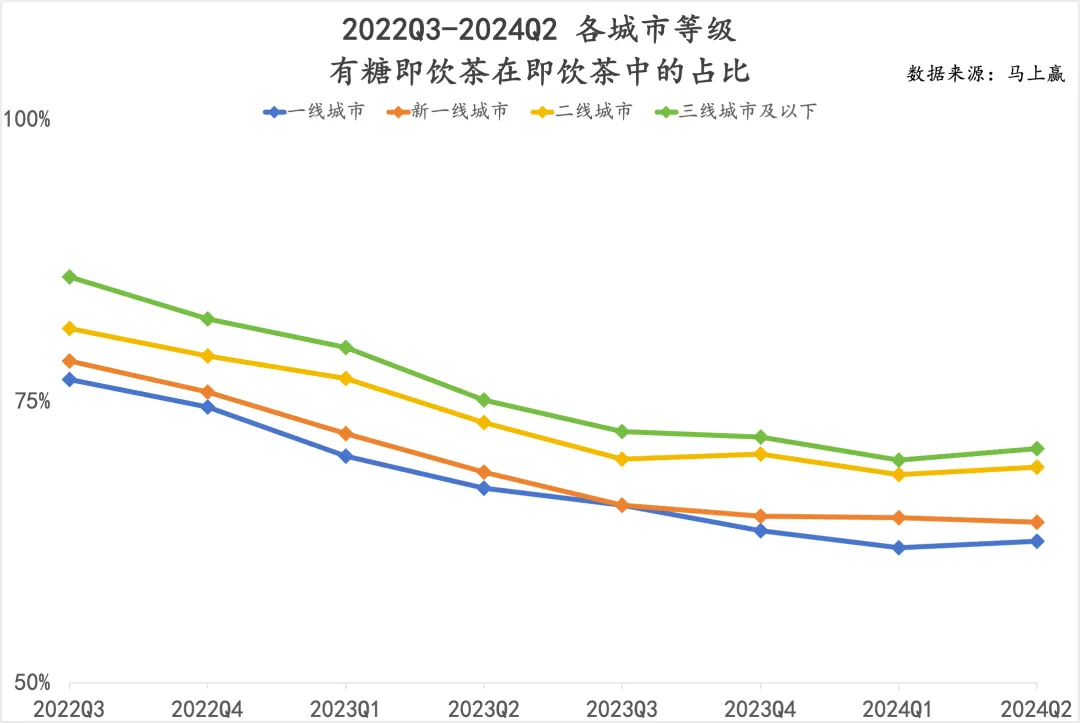

起首从都会等级来看,从一线都会到三线及如下,各个都会等级中有糖即吃茶品茗仍然都盘踞着年夜少数。叠加工夫维度去看,从22Q3-24Q2,以全体饮料年夜盘为分母,无糖即吃茶品茗正在饮猜中的占比有显著回升,但有糖即吃茶品茗也并无降落,占比仍然稳定。另外一个点则是,无糖即吃茶品茗的高线都会偏偏好十分显著,正在各个季度,无糖即吃茶品茗的市场份额从高线都会到低线都会都出现显著的递加趋向。

咱们经过即吃茶品茗类目内无糖/有糖产物的占比,或者能够更好的察看到有糖即吃茶品茗的低线都会偏偏好性,能够看到,有糖即吃茶品茗期近吃茶品茗类目中的市场份额占比,正在各都会等级中出现显著的负相干关系:都会等级越低,有糖即吃茶品茗占比越高。

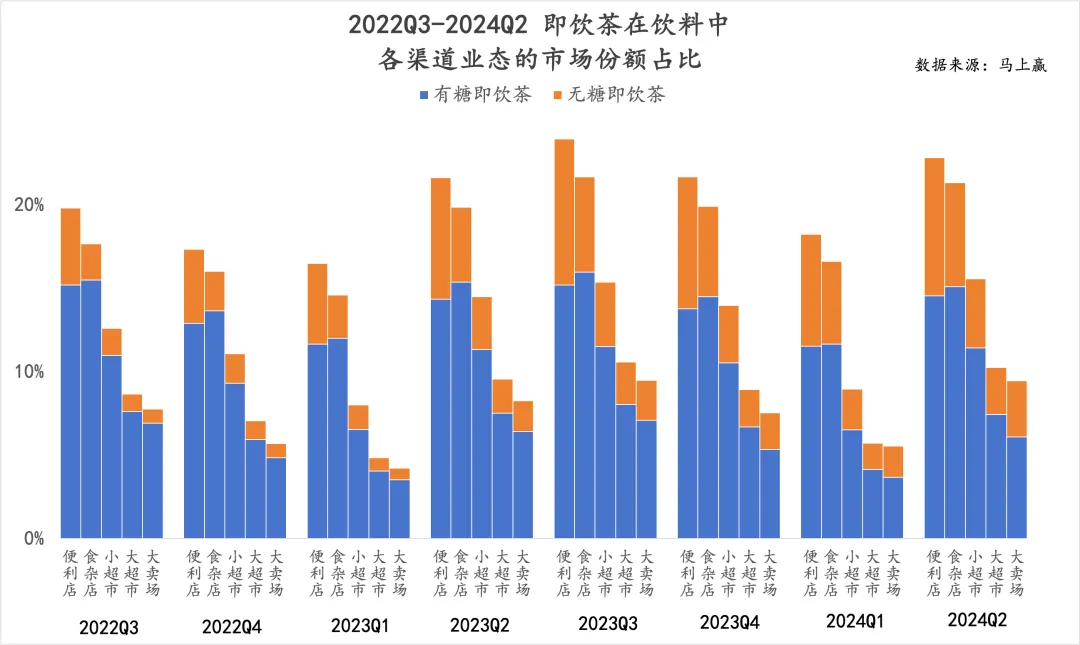

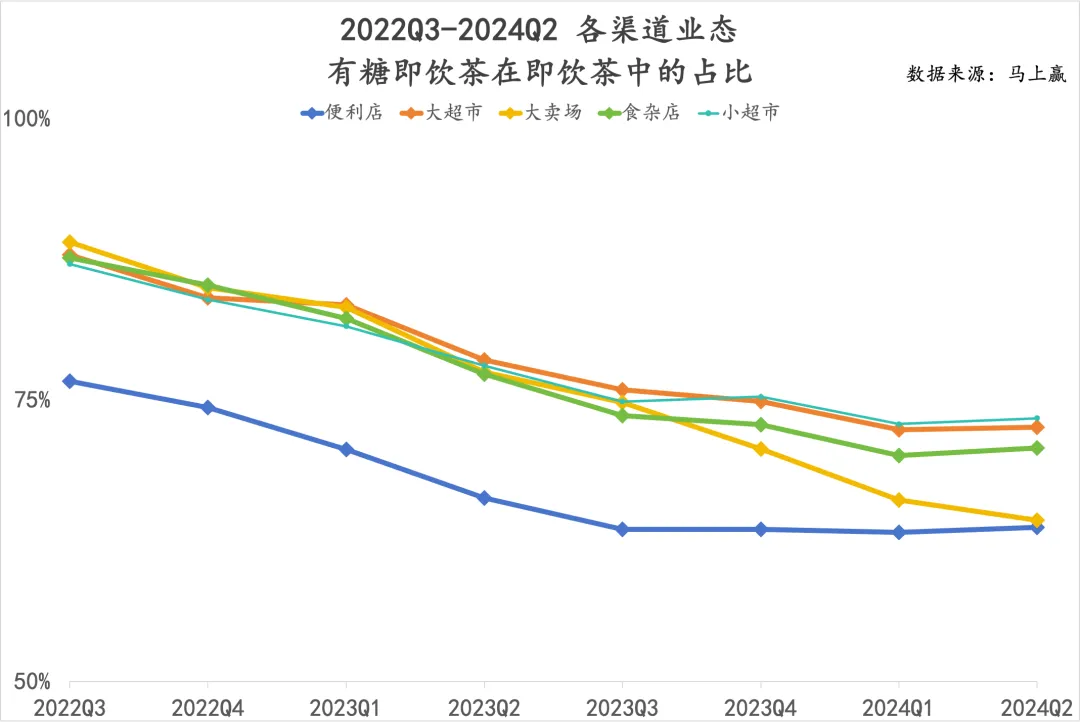

或者是与都会等级的偏偏好有肯定相干性,正在各业态、渠道中的占比状况,仍然是有糖即吃茶品茗正在各渠道中占年夜少数,但叠加工夫来看,22Q3-24Q2这一工夫段内,尤为是正在夏日饮料生产淡季,即吃茶品茗中的增量次要来自于无糖即吃茶品茗,有糖即吃茶品茗正在各个渠道中的变动都没有年夜。

一样基于有糖即吃茶品茗期近吃茶品茗正在各渠道中的占最近看,便当店的有糖即吃茶品茗占比明显低于其余业态,或与高线都会的便当店零碎更发财,便当店生产习气更成熟有肯定的相干性。另外一个需求留意的趋向是,自2023Q3起的四个季度里,无糖即吃茶品茗/有糖即吃茶品茗正在各渠道中的占比在趋于稳固,从中能够揣测的论断或者是:无糖即吃茶品茗/有糖即吃茶品茗正在渠道中相互倾轧与鲸吞的状况在变弱,面前的缘由或者是无糖即吃茶品茗/有糖即吃茶品茗的生产者在进一步区隔,喝有糖的没有喝无糖,喝无糖的没有喝有糖,各自偏偏好的生产者都能稳固的找到本人的抉择,且各自偏偏好的生产者其实不太流入/流出到对方产物类型中。

02

老树开新花,有糖即吃茶品茗中的新玩家

面临有糖即吃茶品茗这一传统但异样稳固的市场,长辈们诸如康徒弟、对立、农民山泉、维他都曾经有着十分成熟的产物序列,但关于新玩家来讲,越传统象征着翻新的机会与空间越年夜。

现制茶饮品牌:喜茶、奈雪的茶的测验考试

关于现制茶饮品牌来讲,或者没人比他们懂患上“糖”的首要性,因而,正在2015年后,现制茶饮品牌们正在本身门店营业年夜获胜利后,也都簇拥进入瓶装有糖即吃茶品茗市场,心愿基于本人正在门店营业中关于有糖茶饮料的粗浅了解,正在瓶装有糖茶饮中展开一次“降维冲击”。

喜茶、奈雪的茶的诸多有糖茶产物,图片起源:小红书用户分享

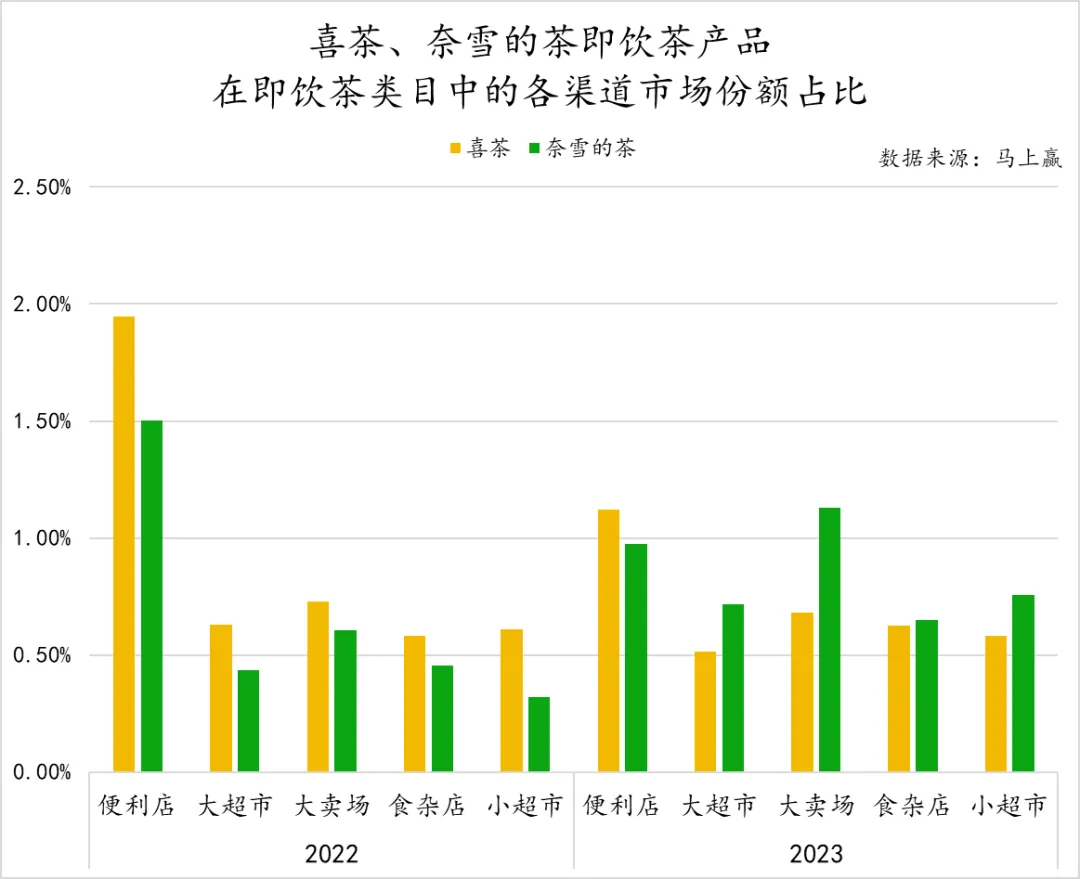

尽管从产物研发、消费、供给链等各类角度下去说,门店现制茶饮的复杂水平与难度都比瓶装产物要高,但从实际市场体现下去讲,截止2024年,两家的瓶装饮料营业都算没有上胜利,乃至正在近一两年中呈现了较显著的萎缩。

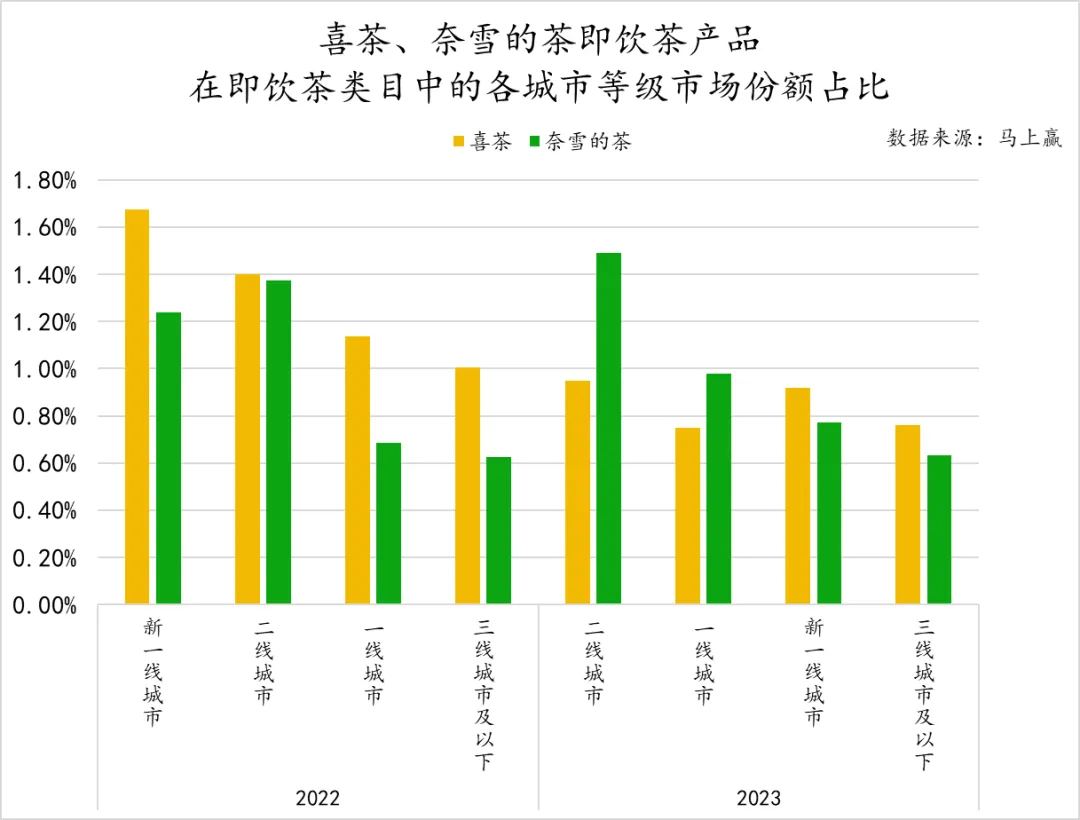

基于即刻赢品牌CT中的数据,能够看到,从2022Q3-2024Q2,两家的有糖+无糖即吃茶品茗产物,正在整个即吃茶品茗类目中的市场份额各自均有余1.5%,此中奈雪的茶瓶装即吃茶品茗产物市场份额正在1%阁下彷徨,喜茶则是出现较显著的降落趋向,从22Q3的靠近1.5%一路下滑到24Q2仅高于0.5%。

另外一个角度来看,尽管2三、24年的无糖即吃茶品茗异样炽热,但两家正在产物与市场战略上仿佛都不对瓶装无糖即吃茶品茗投入太多的精力。有糖即吃茶品茗正在两家的瓶装即吃茶品茗份额中,都盘踞着相对主导的位置。

为何一样是茶饮品牌,愈加复杂有应战的现制茶饮品牌,到了绝对愈加扁平、简略的瓶装茶饮市场却玩没有转了?基于即刻赢品牌CT中的数据,可能有几个缘由招致了这样的状况。

都会等级、渠道业态没有婚配

正在上文对于有糖即吃茶品茗都会等级、业态偏偏好的引见中,咱们已经提到过,有糖即吃茶品茗关于低线都会、传统业态的偏偏好性更强。

关于产物次要由有糖即吃茶品茗形成的喜茶、奈雪的茶来讲,关于这一类产物的都会等级、业态偏偏好也应充沛的理解与顺应性行使,但基于即刻赢品牌CT中的数据来看,两家的都会等级、业态占比,与有糖即吃茶品茗类型产物的偏偏好均没有太分歧。

从都会等级来看,两家正在都会等级的偏偏好上,三线都会及如下的市场份额占比都是此中最低的,这与全体有糖即吃茶品茗市场的都会等级偏偏好其实不相反。但从两家品牌之间的状况来看,奈雪的茶的份额正在二线都会中更具备劣势,喜茶则正在新一线都会更具劣势。

从业态下去看,两家的状况与都会等级中的状况有一些类似,关于有糖即吃茶品茗绝对首要的食杂店、小超市等近场传统小业态,正在两家品牌的市场份额占比中均处于弱势位置。绝对来说,便当店作为高线都会能够较快触达的古代渠道,两家做的均比拟好,但连系下面关于全体即吃茶品茗、有糖即吃茶品茗与无糖即吃茶品茗的渠道偏偏好剖析来看,有糖即吃茶品茗的次要增量渠道其实不正在便当店而正在食杂店、小超市中。

不管是都会等级仍是业态的状况,这一近况或者与两个品牌的门店营业正在各都会等级中的浸透率有很强的相干性,但关于瓶装有糖即吃茶品茗这一类型产物的都会等级、业态偏偏好来讲,尤为是这一类产物的增量市场来讲,两个品牌均不太多的劣势。

高品牌溢价,难以导入瓶装市场

渠道与业态顺应性可能只是成绩的一方面,快消品愈加绕没有开的成绩是产物订价。

不管是喜茶仍是奈雪的茶,正在现制茶饮中均属于高端品牌,相比蜜雪冰城、茶百道等领有更高的产物价钱带。两个品牌心愿将现制茶饮中的价钱带与产物定位导入到瓶装即吃茶品茗中,仍然放弃高端。

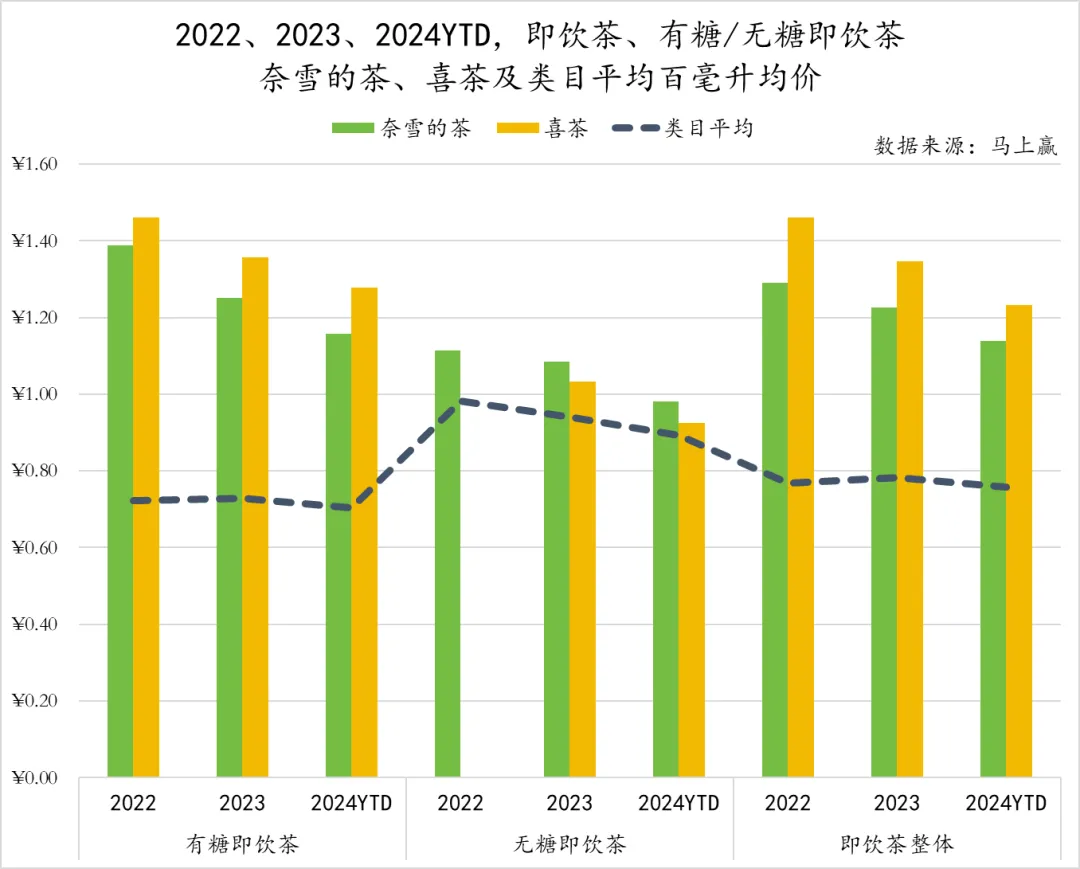

基于即刻赢品牌CT中的数据,能够看到,正在有糖即吃茶品茗以及即吃茶品茗全体中,奈雪的茶、喜茶的百毫升均价明显高于类目均匀程度,2022年时正在有糖即吃茶品茗中近乎高于类目均匀百毫升均价靠近一倍。尽管从2022-2024YTD,两家产物的百毫升均价都处正在降落通道中,但仍然比类目均匀程度超出跨越很多。

相最近说,正在无糖即吃茶品茗中,两家的百毫升均价与类目均匀程度较靠近,但如上文所述,两家品牌的无糖即吃茶品茗产物正在自家的即吃茶品茗产物序列中占比均较低。

都会等级偏偏好与浸透、业态渠道的顺应性,和订价正在类目中的竞争力,独特形成了两个品牌的即吃茶品茗产物增进乏力的近况。但除了此之外,门店现制茶饮关于瓶装饮料营业,能否真的是劣势?

“降级代替”?

回到产物自身,喜茶、奈雪的茶,正在现制茶饮行业中,均是倾向高真个代表。尽管正在近两年,两家的现制茶饮营业也都经验过提价,但比照瓶装产物来讲,其价钱仍然仍是远远高于其品牌本身的瓶装饮料产物。

但是这也带来了一个产物价钱心智上的成绩。关于喜茶与奈雪的茶来讲,瓶装茶饮营业仿佛成为了不喜茶、奈雪的茶门店笼罩的市场的一种平替---尽管品牌可能的确就是这么定位的,有门店之处生产者来门店生产,不门店之处经过传统批发渠道以瓶装饮料进行长尾性的笼罩。

但从生产者视角来看,这类平替就变为了--我要付出比其余同类型瓶装饮料更高的价钱,去生产一个并非你主营的营业的“降级代替”的产物(指现制饮品-瓶装饮品代替)。假如生产者买了一杯喜茶或许奈雪的茶的现制饮品,生产者可能会摄影分享,但若生产者买了这两家的瓶装产物,大略率可能没有会分享,究竟结果都平替了,或者就不用那末声势浩大。

生产者视角与品牌视角上的差别,或者也形成了两家正在瓶装即饮营业上的“没想分明”。以奈雪的茶为例,其即吃茶品茗营业正在2022年、2023年的一些工夫维度内已经可以进入类目的CR10,且过后的即吃茶品茗、无糖即吃茶品茗市场尚未明天这么炽热,能够说是后手拿了一张“好牌”,但这些已经的先发劣势都正在明天赛道的疾速扩容下,云消雾散。

元气丛林的测验考试:冰茶

或者是一样看到了有糖即吃茶品茗年夜赛道的广阔空间,以无糖、衰弱概念起盘的元气丛林,也正在有糖即吃茶品茗赛道中进行了测验考试,并于2021年推出了其有糖即吃茶品茗产物:元气丛林冰茶。

聚焦“减糖”构成差别化定位

现实上,正在元气丛林进入之前,康徒弟、对立、维他等品牌都经过代糖的应用,心愿将本人有糖即吃茶品茗中的拳头产物--柠檬茶系列产物进行无糖化,但获得的效果都没有尽善尽美。

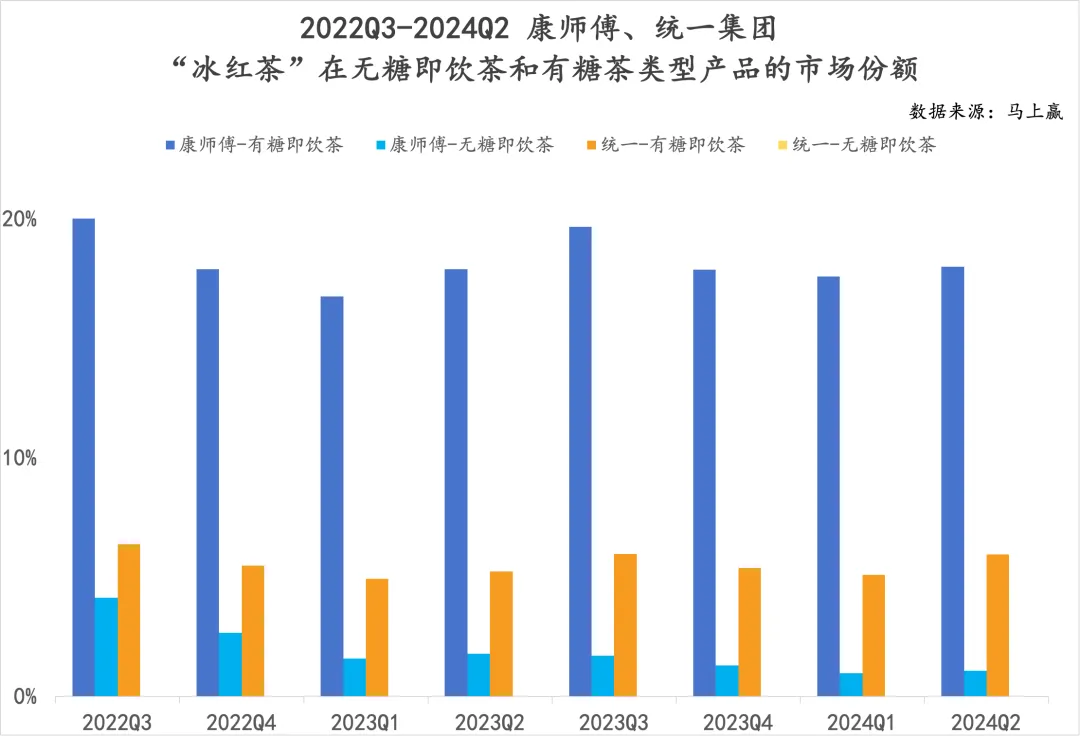

基于即刻赢品牌CT中的数据能够看到,关于康徒弟、对立两家确当家即吃茶品茗产物“冰红茶”,两家都有推出冰红茶的零糖版本产物。但从市场份额下去看,不管是跟市场上的其余有糖/无糖冰红茶产物比照,仍是以及自家的有糖冰红茶比照,市场反馈都十分普通。康徒弟的零糖版本冰红茶,相较于本人长时间抢先的有糖冰红茶不断都有很年夜的差距。且正在无糖即吃茶品茗类目疾速生长的2022-2024,其零糖版本冰红茶的市场份额还正在进一步萎缩。对立则是--虽有零糖版本冰红茶产物,但市场份额简直不成见。

这也与上文中咱们正在有糖/无糖即吃茶品茗中失去的论断有肯定的类似:喝有糖即吃茶品茗的生产者与喝无糖即吃茶品茗的生产者,基本就没有是一群人。喝有糖即吃茶品茗的生产者,没有在意其能否零糖;喝无糖即吃茶品茗的生产者,不管其是真糖仍是代糖,城市更偏向于无甜的原味茶。

关于善于无糖以及衰弱的元气丛林来讲,若何化解这集体群没有堆叠的成绩?

元气丛林冰茶的抉择是:减糖。

聚焦“减糖”,元气丛林并非第一个。早正在2021年,百事寰球就曾发表,方案到2025年将其正在欧友邦家发卖的汽水以及茶饮猜中的含糖量缩小四分之一。另外一巨头适口可乐则曾正在一场投资者会议中走漏到“从2017年开端减糖到2019年,这时期咱们改良了近1000种饮料的配方。”“咱们不断正在采取举动来扭转饮料的配方,缩小增加的糖分,提供小包装产物,并进行翻新以推出更多无益的饮料,和推行咱们的低卡路里以及零卡路里产物。”

当然,元气丛林冰茶除了了减糖,正在口胃与工艺上也做了晋级。冰爆柠檬、葡萄柚绿茶、白桃茉莉三个口胃均是久经市场考验的果+茶的成熟组合,同时还失去了元气丛林自有工场-196°液氮手艺的片面晋级,更好的工艺为口胃带来了更上一层楼的机会。

强调减糖的元气丛林冰茶,图片起源:天猫元气丛林旗舰店

强调减糖的元气丛林冰茶,图片起源:天猫元气丛林旗舰店

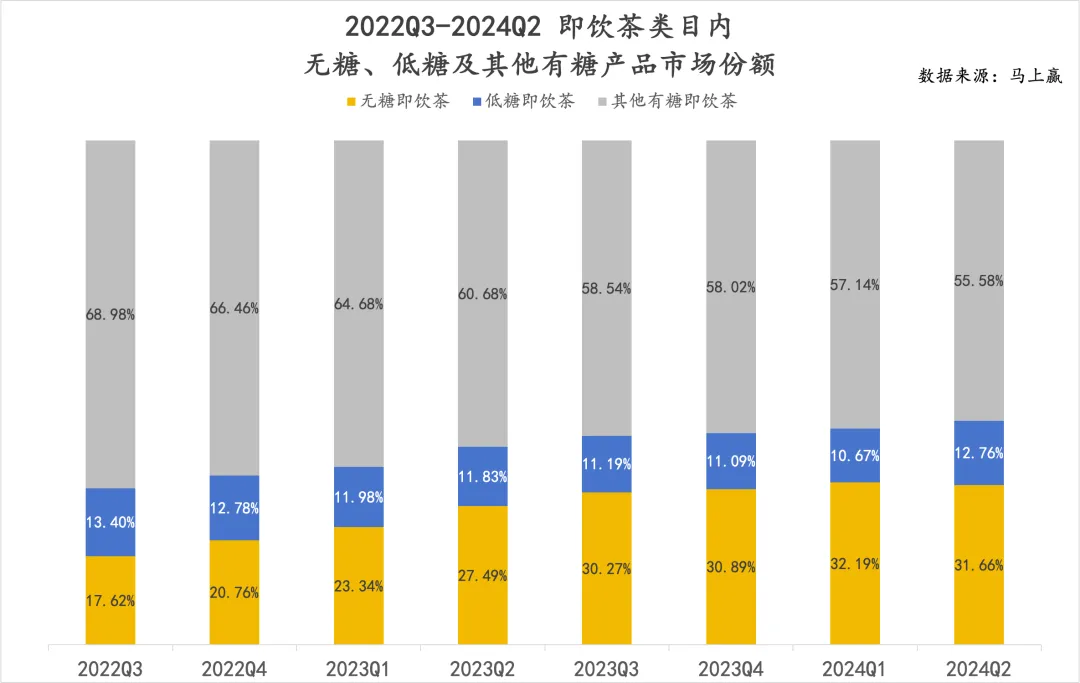

基于即刻赢品牌CT中的数据,咱们基于无糖、低糖、有糖的没有同产物属性近一步拆分了市场。聚焦低糖这一标签后,能够看到,低糖正在22Q3-24Q2的市场份额并无遭到无糖即吃茶品茗份额添加的挤压,始终放弃稳固,乃至有一丝轻细的同比增进。

尽管有糖/无糖即吃茶品茗正在人群上有区隔,但从有糖即吃茶品茗的生产者角度来讲,减糖与衰弱的相干性,仍然可以成为生产者抉择产物的缘由。冰茶恰是经过主推“减糖”这一衰弱相干概念切入有糖即吃茶品茗的市场,也让元气丛林将这一类型产物带入了本人衰弱概念的“温馨区”。

除了了衰弱概念这一元气丛林善于的议题外,冰茶正在价钱带与产物规格上也与元气丛林其余产物拉开了身位,让冰茶既承载了元气丛林的品牌光环,又能与有糖即吃茶品茗市场近况连系与顺应,构成了共同的竞争劣势。

价钱、规格上的适配性变动

除了了从产物定位上对准减糖这一律念外,正在规格与价钱上,元气丛林冰茶也做出了与团体内其余产物,和市场上其余品牌没有同的竞争战略。

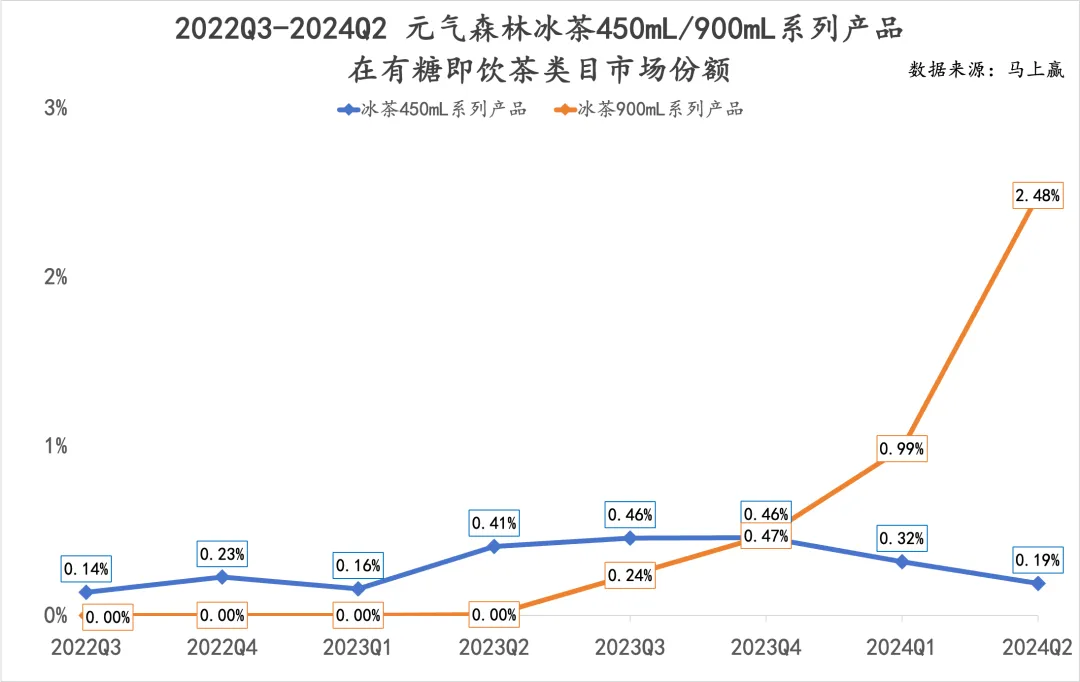

正在2022年冰茶产物刚上市时,产物的主推规格为450ml,这也是瓶装饮猜中较常见的规格,聚焦单人饮用场景。但正在2023年,经过抵消费者需要的深度聚焦,元气丛林则将冰茶的主推产物规格从450ml改到了900ml,这也为冰茶的“一飞冲天”处理了两个很要害的成绩:不敷喝、贵。

基于即刻赢品牌CT中的数据能够看到,冰茶900ml系列产物正在上市后的第二个季度既与原450ml规格的市场份额靠近持平,并正在随后的两个季度出现“指数级增进”。年夜规格冰茶的推出岂但可以处理不敷喝的成绩,并且能对冰茶不断推许的“减糖”概念带来肯定的强化作用,究竟结果--“生产量越年夜,越需求加重累赘,反之则是,越不累赘,就越能够生产更多”,减糖成了这一轮回中最要害,也是最有特同性的阿谁点。

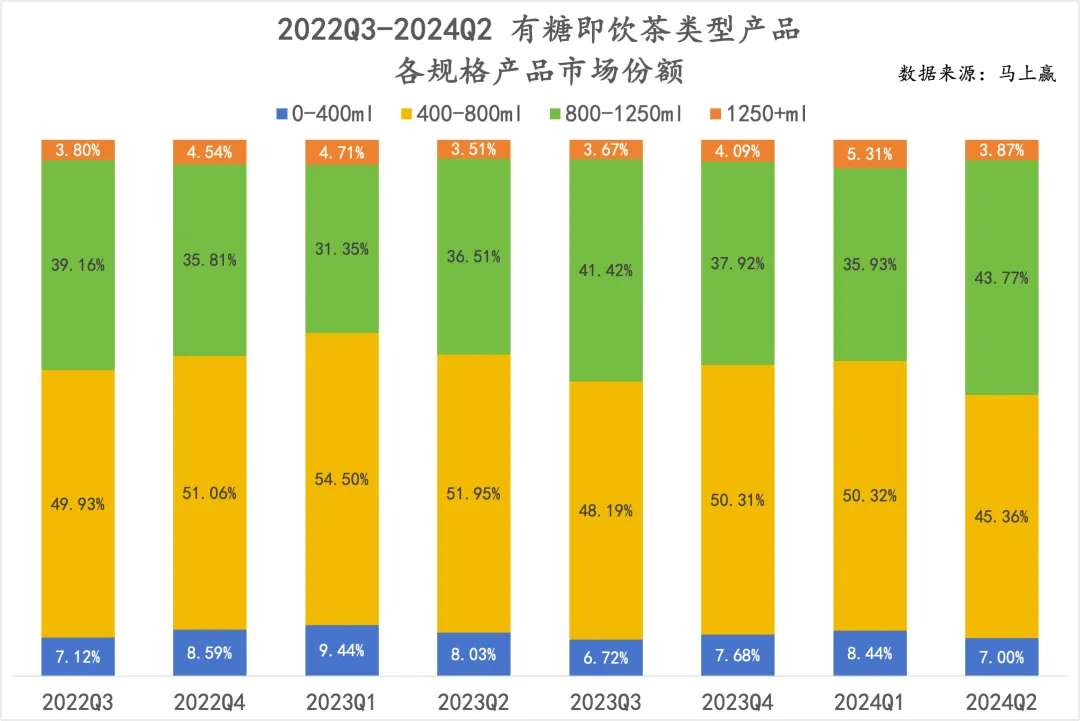

冰茶这一规格上的变动,也与有糖即吃茶品茗类型产物的规格变动趋向亦步亦趋,基于即刻赢品牌CT中的数据能够看到,800ml-1250ml这一规格区间正在整个类型产物的份额中一直扩展,传统400ml-800ml的惯例集体饮用规格则正在被挤压。

900ml规格产物系列的上市,岂但经过年夜规格推进了生产量的增进,也可以将给予产物价钱一次从新定位的机会。

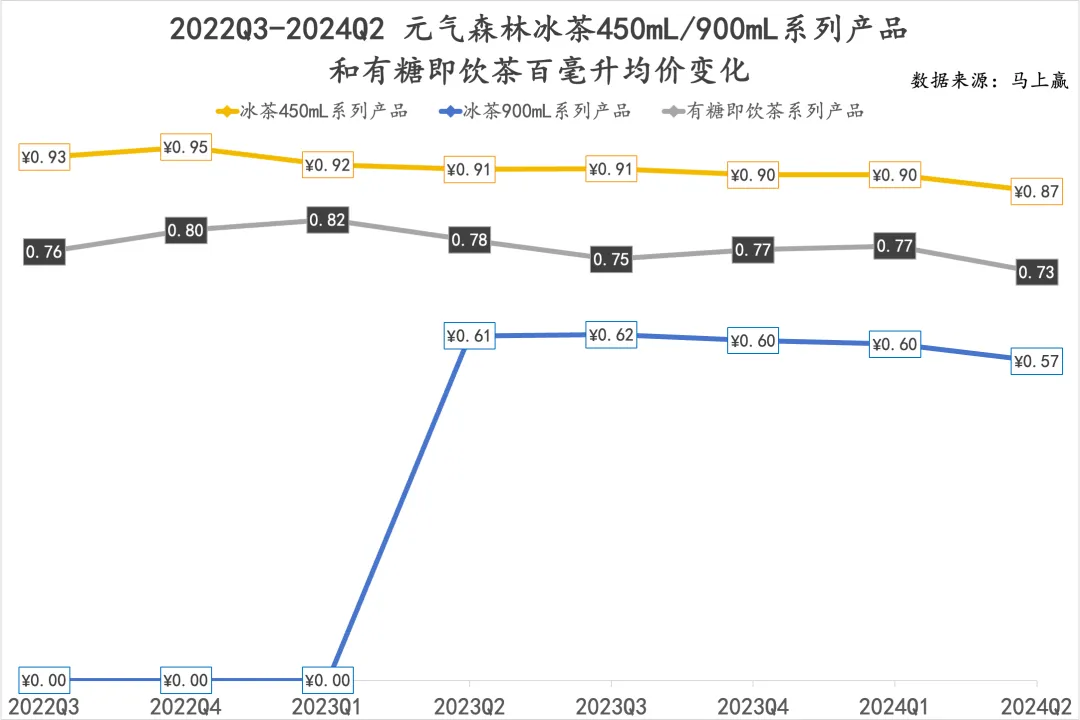

基于即刻赢品牌CT中的数据,能够看到冰茶900ml规格系列产物上市当前,相比以前的450ml规格产物的百毫升均价有了明显的升高,且900ml规格系列产物的百毫升均价曾经低于类型产物的均匀均价。

正在生产增进承压,生产者更重视性价比、质价比确当下,年夜规格够餍足+高性价比够划算,独特推进了冰茶系列产物的高速增进。

但回到品牌与产物维度,品牌抽象高端、专一好产物的元气丛林,还给冰茶,带来了一层额定的“品牌溢价”。

“高质感”品牌+“普适性”产物,差别化的价钱带战略带来新机会

随同着201七、2018年的新生产年夜潮,元气丛林的飞速生长代表了瓶装饮料生产晋级的趋向。

这类趋向,让元气丛林旗下的气泡水、外星人电解质水、燃茶、乳茶,都环抱着对类目中传统市场/产物的晋级而降生,与之对应的则是元气丛林高质感的品牌定位与价钱带定位。

这类晋级的思绪也已经使用正在冰茶上,但跟着生产年夜环境的扭转,900ml规格冰茶的上市则是开端走“平价、普适”道路。

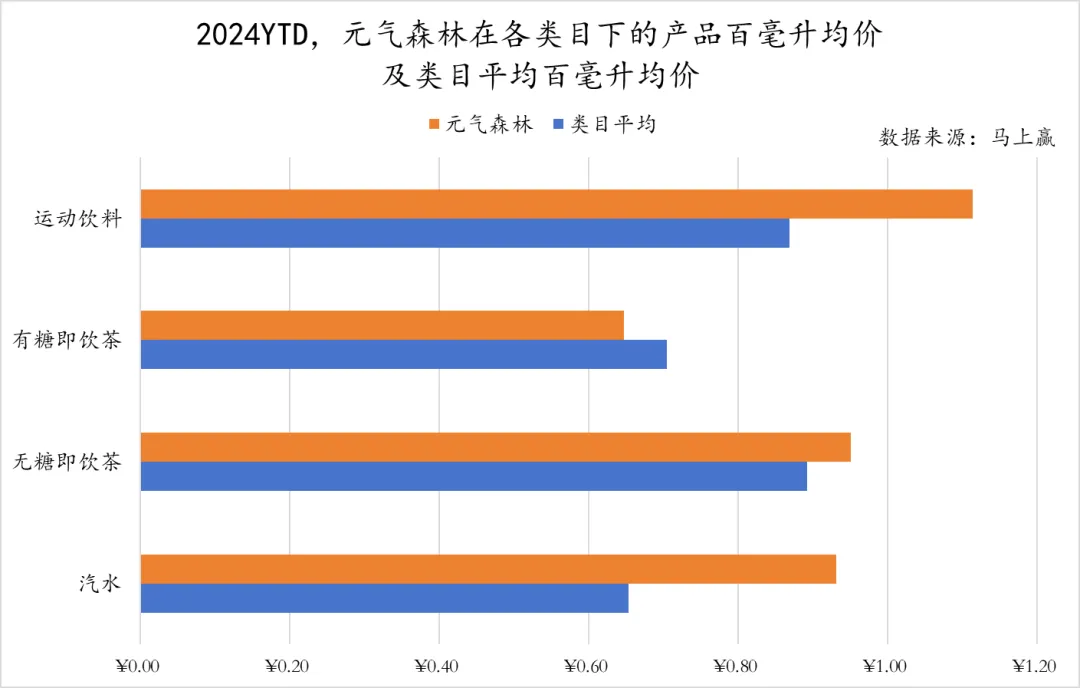

基于即刻赢品牌CT中的数据能够看到,正在2024年年内至今,元气丛林次要产物线(气泡水、电解质水、无糖燃茶、有糖冰茶)所正在的类目中,只有冰茶的百毫升均价低于类目百毫升均价的均匀程度。高于类目百毫升均价象征着产物比类目均匀程度更贵,低于类目百毫升均价则象征着产物比类目均匀程度更廉价。

这也让冰茶变为了“高质感品牌矩阵”中的“普适性产物”,从而能正在取得元气丛林全体“高质感”的品牌光环的加持下,仍然极具性价比。这类“高地”带来的劣势不只仅正在于生产者的认知,关于经销商、批发渠道来讲,也有肯定的加成。参考前文奈雪的茶、喜茶正在瓶装饮猜中的例子来看,二者的思绪正好截然相同----元气丛林将有糖茶产物变为了“谷地”,而奈雪的茶、喜茶却将有糖茶产物定位为“台地”,孰优孰劣,市场份额生长了如指掌。

03

传统≠原封不动,合适的好产物配享新增量

康徒弟、对立、农民山泉、维他.....有糖即吃茶品茗,不断被以为是一个传统、稳固的市场。

但传统的市场,仍然要面临生产者生产习气的变动,这些变动也正在逐渐的突破市场原有产物体系的“原封不动”。

正如气泡水为汽水类目带来的新品类界说从而取得微小的市场增量同样,正在有糖即吃茶品茗类目,冰茶,或许冰茶同类的好产物,同样无机会正在石破天惊看似传统的市场中,发明一片“新机”。

期近吃茶品茗市场中,乃至放眼整个饮料市场,或是如今打患上炽热的无糖即吃茶品茗,或是默默翻新的有糖即吃茶品茗,亦或其余的翻新品类翻新产物,做顺应市场的好产物,永远会有猎取新增量的机会。看患上明确,想患上明确,做患上好,则是这所有的根底。

点赞 0

点赞 0 好文章,需求你的激励

3天前 更新至第286期

3天前 更新至第286期  1个月前 更新至第32期

1个月前 更新至第32期  1个月前 更新至第76期

1个月前 更新至第76期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE寰球奖

FBIC翻新社

Foodaily逐日食物 iSEE寰球奖

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育

| 18627751901 陈经理 13477698988 李先生 |

| |

| 扫一扫进入手机版 | 扫一扫进入微官网 |