公告诚信为本,市场永远在变,诚信永远不变

乐鱼体育有限公司

联系方式:18627751901 陈经理

13477698988 李先生

地址:湖北,武汉市,武昌区,珞喻路310号

网址 :www.

> 乳制操行业失速,高温酸奶何故逆势增进? | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 乳制操行业失速,高温酸奶何故逆势增进? 第一财做生意业数据中心 2024.07.13 提价、清库存、需要有余......国际乳企在经验甚么?

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 乳制操行业失速,高温酸奶何故逆势增进? 第一财做生意业数据中心 2024.07.13 提价、清库存、需要有余......国际乳企在经验甚么?

文:三木

起源:第一财做生意业数据中心(ID:CBNData)

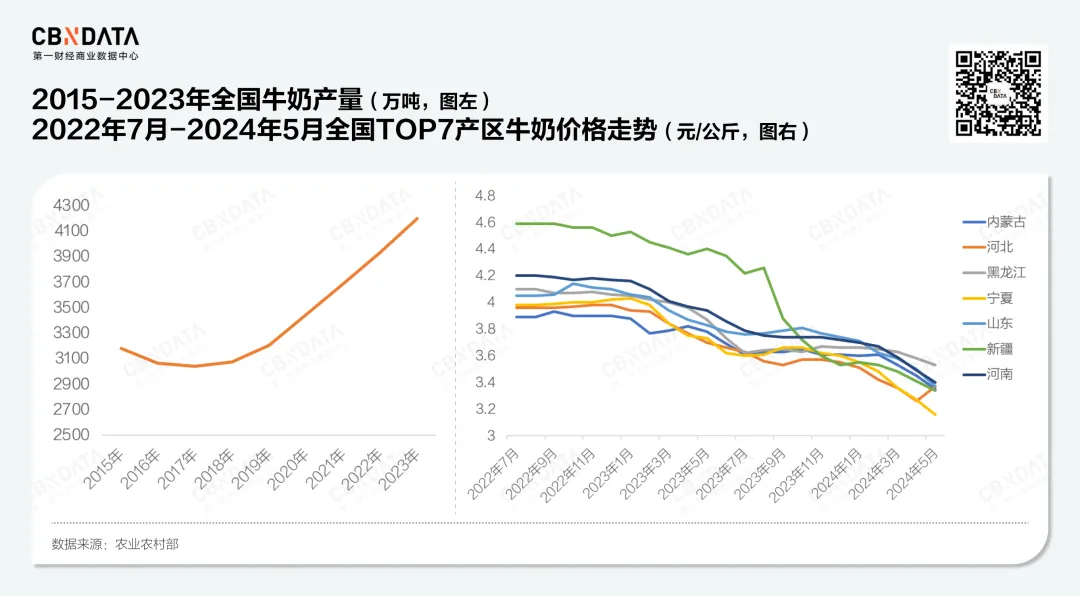

依据国度统计局数据,我国牛奶产量自2017年开端继续走高,2023年达到4196.65万吨,同比增进6.74%。与居高没有下的产能绝对应的,是跌跌没有休的原奶价钱,农业乡村部最新数据显示,截至往年5月,国际原奶收买价钱曾经同比连跌27个月,为2010年以来最长一次。而正在7月3日举办的2024中国奶业倒退策略研讨会上,国度奶牛工业手艺体系首席迷信家李成功示意,因为牛奶原奶收买价继续上涨,奶价以及老本呈现了国度奶牛体系有记载以来的初次倒挂。

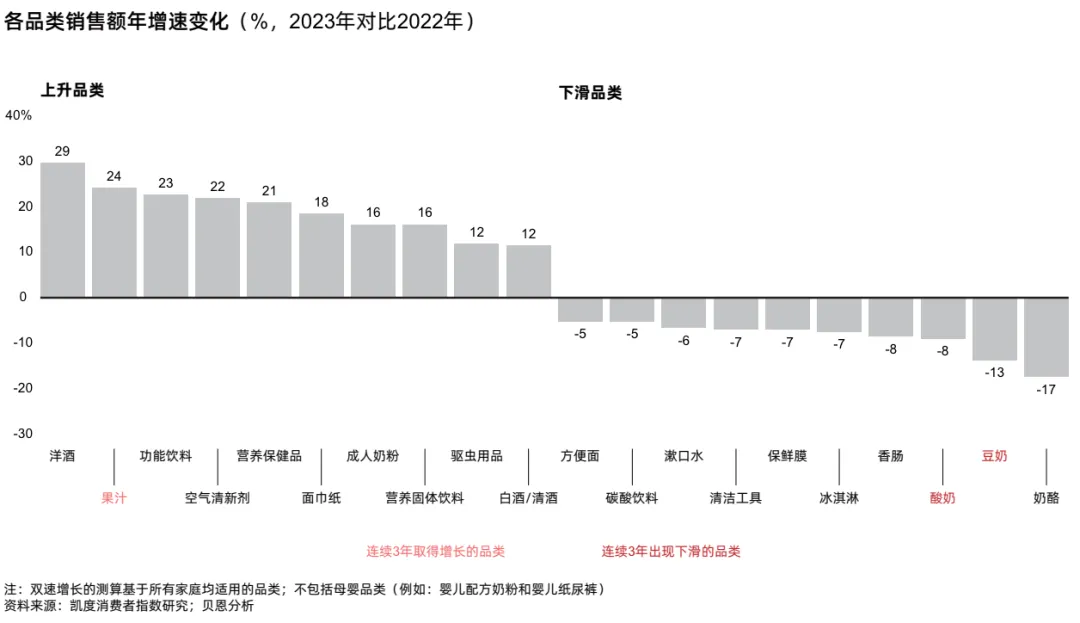

供应侧清库存的压力以外,需要端一样承压。国度统计局数据显示,我国住民人均奶类生产量近10年持平,正在人口盈利褪去确当下,这象征着国际市场全体的奶类生产需要增进能源难言短缺。贝恩以及凯度公布的2024年1季度中国购物者陈诉则显示,综合全域市场,酸奶以及奶酪都属于延续三年发卖额呈现下滑的品类。

数据起源:贝恩公司×凯度生产者指数《2024年中国购物者陈诉,系列一》,2024.06

原奶库存高企、乳制品需要疲软,正在这样的存量市场竞争环境中,寻求构造性增进是一条不能不选之路,但中国乳制品工业构造多元化的标的目的终究正在哪?

CBNData发现,高温酸奶品类正在线上放弃高增速,近3年1-5月线上发卖额复合增进率高达78.4%,而且涌现出一批依靠于品类的新玩家。正在此布景下,咱们将从渠道演化、品牌格式以及产物多元化层面讨论这面前的缘由是甚么?外围玩家都有谁?甚么样的产物更无机会协助品牌正在这一赛道中站稳脚根,完成构造性增进?

01

线下委靡、线上飞起,

渠道演化带来哪些扩容机会?

长时间以来,高温乳制品受制于冷链物流等主观前提,往往以线下为次要生产场景,年夜卖场、年夜超市成为高温乳制品的次要发卖渠道。而跟着最近几年复电商浸透率的一直晋升和冷链物流设备的减速欠缺,本来影响高温乳制品线上发卖的主观限度要素在衰退。

蒙牛、伊利、新心愿等乳企2023年报中也均有说起正在发卖渠道层面,年夜型商超线下实体店的乳品批发额较上年呈降落趋向,而便当店、线上社区团购等近场化渠道的乳品批发额较上年呈下跌趋向,线上渠道放弃较快倒退。

传统线下渠道颓势难掩,新兴批发渠道重正在差别化规划详细到传统线下渠道而言,乳制品全体增进乏力。即刻赢数据显示,线下酸奶品类正在2024年1季度全体发卖额同比降落11.46%,销量同比降落12.69%,而比照常温酸奶发卖额以及销量均超越20%的同比降幅,高温酸奶正在全体乳制品细分品类中曾经处于降速较低的程度。

就高温酸奶品类的品牌格式而言,蒙牛、伊利仍然紧紧把握着线下头部市场份额,君乐宝简醇系列产物正在2024年第一季度完成了超20%的发卖额占比同比增进。全体来看,近三年线下TOP10品牌不变动,品牌排位动摇也较小。

传统的线下渠道以外,新批发等新兴业态的衰亡也影响着品牌的竞争态势以及规划战略。叮咚买菜向CBNData示意,2024年第二季度叮咚买菜平台高温酸奶品类销量较去年同期增进近20%,而因受低温影响,平台估计往年下半年高温酸奶销量同比去年将增进30%阁下。

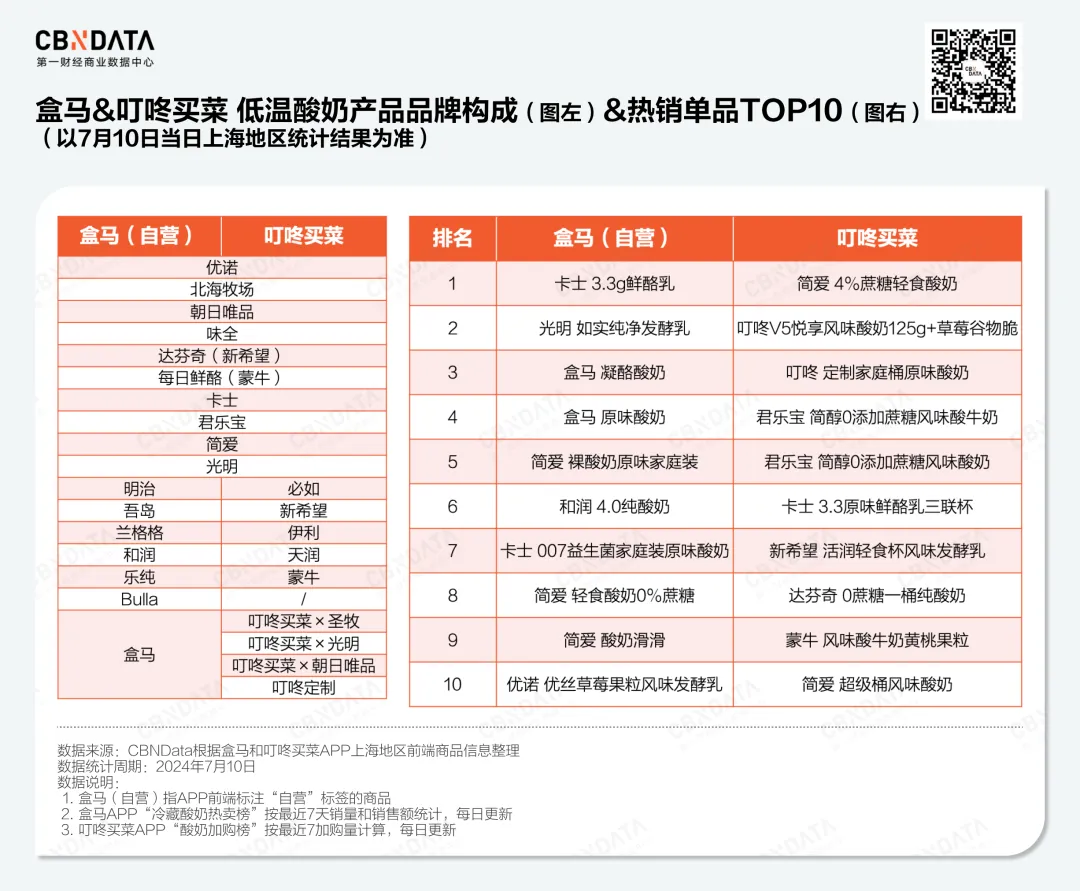

比照盒马(自营)以及叮咚买菜上海地域的高温酸奶品牌形成以及热销TOP10单品能够看到,这两年夜渠道正在品牌抉择范畴层面根本笼罩了支流的高温酸奶品牌,但正在详细的产物价钱组合战略上却出现显著差别。

盒马自有品牌产物根本笼罩了以后高温酸奶类目的各年夜单品(凝酪酸奶、无糖酸奶、希腊酸奶、饮用型酸奶等等),主打一个正在年夜单品中成为性价比最高的抉择,而其余的入驻品牌则补齐各类存正在差别化定位空间的中低价格带。相比拟而言,叮咚买菜正在自有产物上的规划更为审慎,除了了几款主打性价比的定制单品外,更多以品牌联名款的方式打造特征单品,正在品牌入驻方面则更倾向于公众,传统的蒙牛、伊利、新心愿等公众生产线产物均有笼罩,价钱带范畴也更广。

没有难发现,跟着各种渠道玩家开端了局做自营,品牌正在这些批发渠道的机会更多正在于差别化产物打造。换言之,正在片面拥抱新兴的多元渠道的同时,若何均衡产物疾速迭代以及精密化经营带来的老本回升是品牌正在进入这种渠道时需求处理的要害成绩。

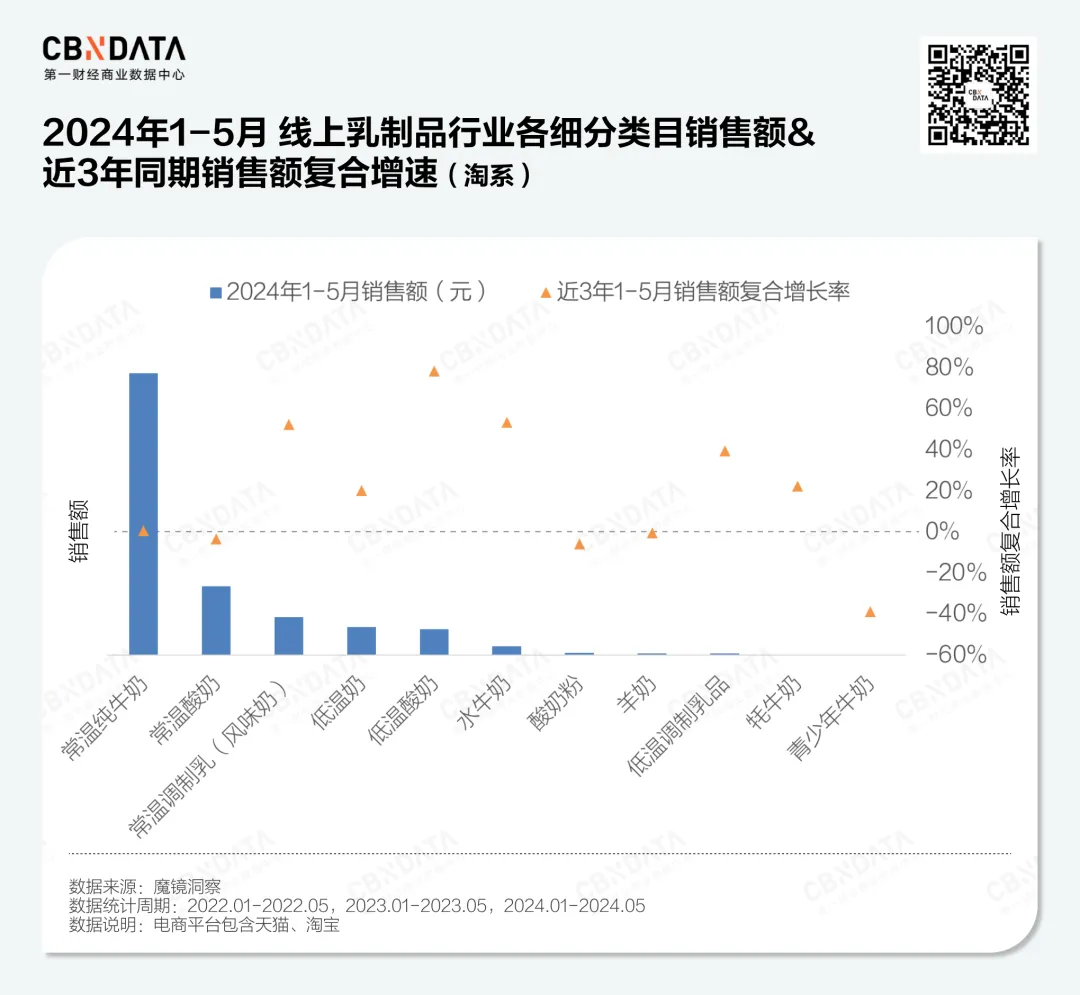

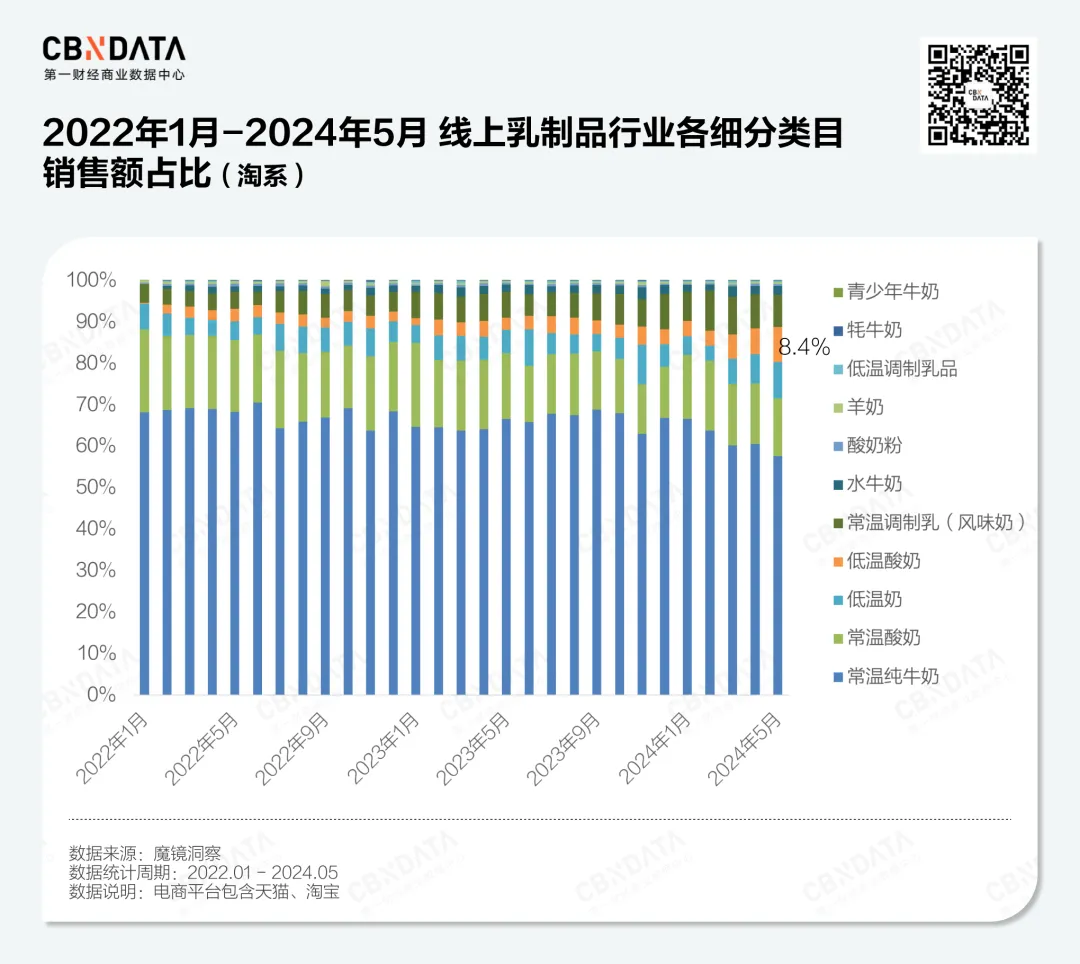

线上高温酸奶逆势腾飞,三类玩家竞逐格式初显与线下的低迷相比,线上渠道则出现出一番没有同的现象。魔镜洞察数据显示,淘系电商平台近三年1-5月全体乳制品发卖额复合增速为6.29%,高温酸奶近三年复合增速为78.4%,正在一切细分类目中增速最高;而蕴含了高温酸奶、高温奶、高温调制乳品的高温乳制品类目复合增速(39.8%)也明显高于常温赛道(3.32%)。

2024年5月,高温酸奶的发卖额占比达到8.4%,较2022年1月晋升了超8个百分点,曾经成为整个乳制操行业中不成漠视的一条细分赛道。

不只仅是淘系电商,综合抖音电商的发卖数据起初看,高温酸奶也出现出相反的减速增进趋向。

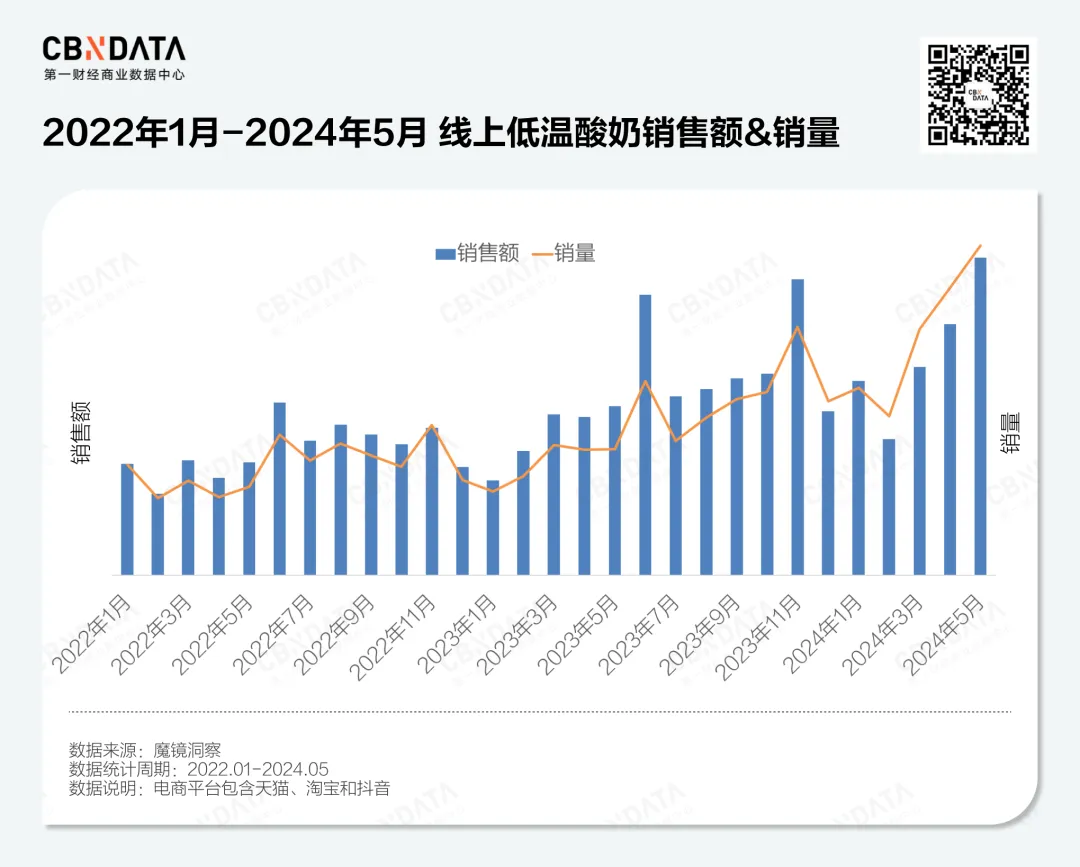

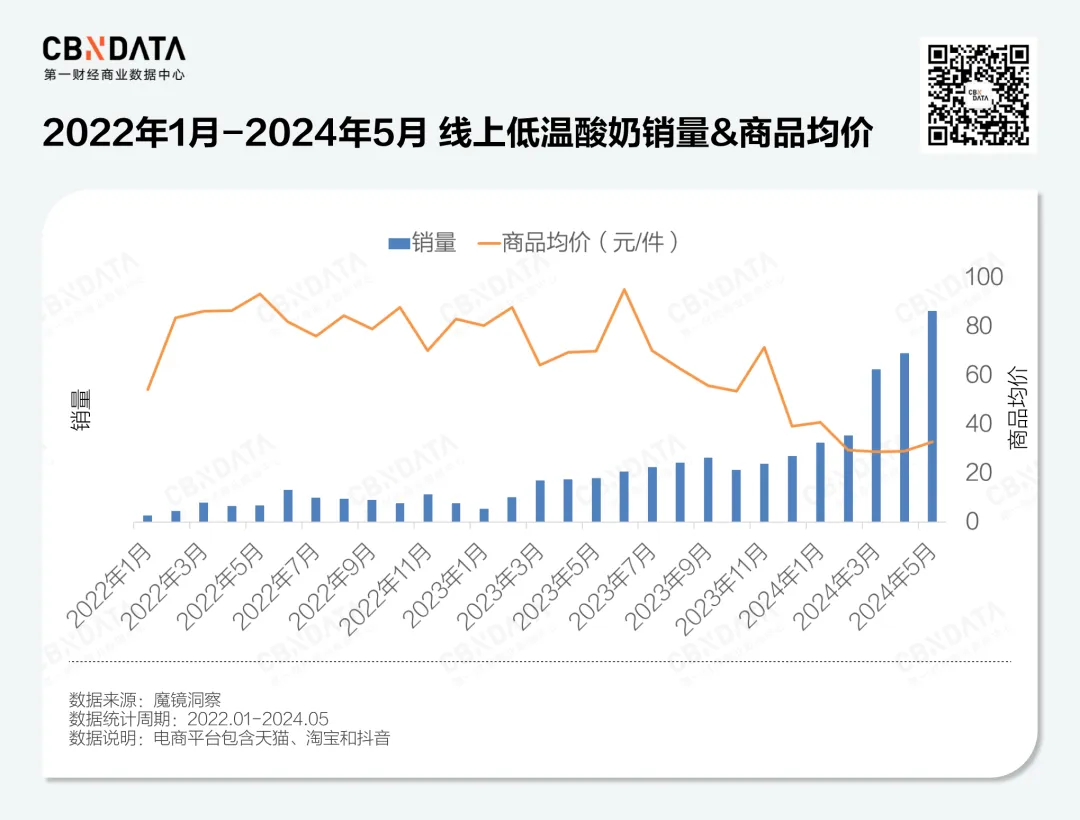

值患上阐明的是,尽管全体高温酸奶品类发卖额放弃高速增进,但进一步拆分能够发现,以后高温酸奶赛道全体线上发卖额的增进次要是由销量而非价钱要素驱动。行业产物均价已从2022年的80元阁下降至2024年的20-40元之间,前两年被戏谑为“刺客”的高温酸奶仿佛以及冰淇淋同样,曾经走下低价的“神坛”。

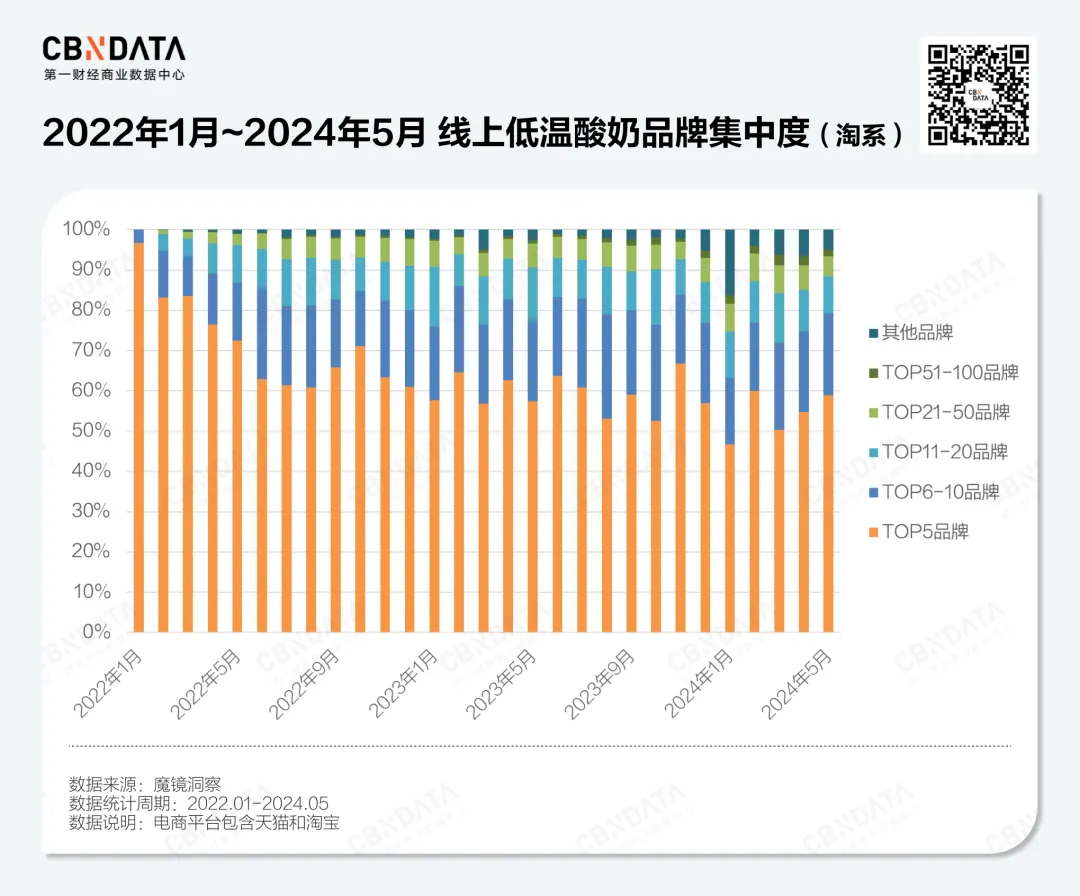

销量的攀升一方面印证了生产者对高温酸奶的需要未减,另外一方面也阐明性价比对高温酸奶的生产决议计划而言仍然首要。这两年夜条件之下,是品牌玩家竞争格式的变动。从淘系平台的品牌集中度变动来看,高温酸奶TOP5品牌的集中度正在经验过2022年上半年一轮疾速膨胀后,始终维持正在一个绝对稳固的60%阁下的占比区间,新品牌包围的窗口期未然收窄。

关于身处此中的玩家而言,他们所面临的是一个怎么的线上竞争格式?

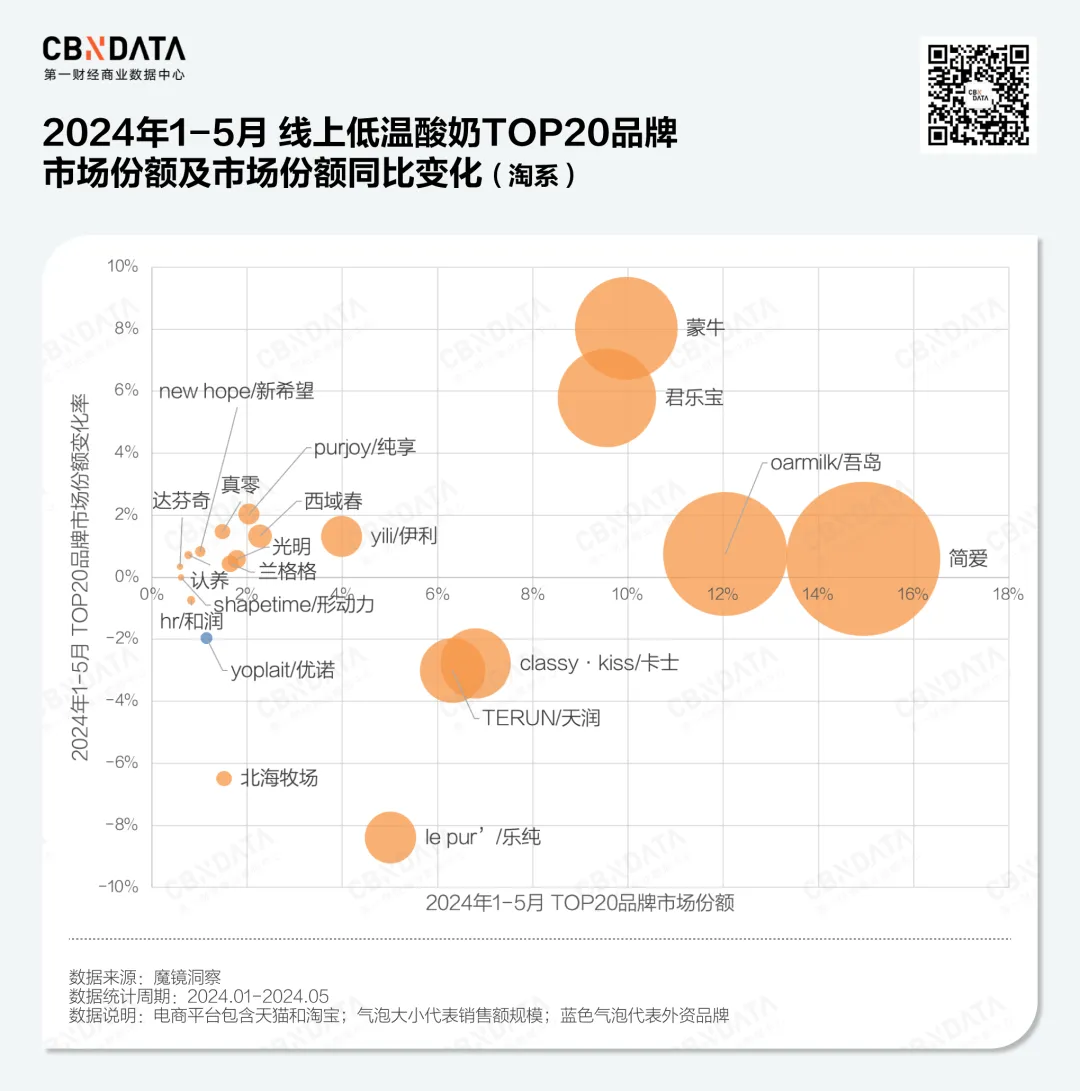

以后线上支流玩家以国产物牌为主,2024年1-5月,淘系电商TOP20品牌中仅优诺为外资品牌,其余均由国产物牌形成,此中有以蒙牛、伊利为代表的天下性乳企,也有以天润、以及润、兰格格以及西域春为代表的区域型乳企,另有以简爱、吾岛、乐纯为代表的重生代生产品牌。关于后两类品牌而言,高温酸奶往往是其正在线上渠道完成差别化包围的要害赛道。

值患上留意的是,近两年传统乳企正在线上渠道继续发力,线上高温酸奶的公众根本盘被疾速锁定。2024年1-5月,高温酸奶类目下蒙牛以及君乐宝发卖额同比增速辨别高达900%+以及400%+,市场份额同比辨别晋升约8以及5个百分点,而同期销量增速TOP5品牌也均为这些定位公众市场的传统乳企。

不外这也其实不象征着起初者不成以居上。从品牌线上发卖全体体现来看,简爱、吾岛、乐纯这些重生代品牌正在淘系以及抖音电商仍然守住了本人的市场占位。除了此以外,一些品牌抉择正在渠道端错位竞争,比方兰格格以及雪宝,这两年夜品牌正在抖音平台的体现尤其突出。综合来看,简爱、吾岛、卡士、天润以及伊利是延续3年正在淘系以及抖音电商都稳占高温酸奶TOP10的品牌。

02

没有同价钱带差别点各没有同,

品牌环抱产物开启卡位之战

正在一个一直扩容的赛道之中,这些可以疾速抢占且守住市场份额的品牌都有何相反的地方?

进击的高价战略vs.长线的多元化规划

纵历来看,2024年1-5月,蒙牛、纯享、西域春以及真零正在线上排位回升明显,他们的个性正在于极致的高价战略。经过汇总2024年1-5月时期淘系TOP品牌热卖单品的每一百克单价来看,这些品牌均集中正在1~3.9元/百克,是相对的性价比王者。

全体而言,以蒙牛(蒙牛主品牌/冠益乳/安慕乐/年夜果粒酸奶/嚼酸奶)、君乐宝(简醇、纯享)、伊利(伊利主品牌/畅轻/老酸奶)、新心愿、西域春等品牌为代表的传统乳企以及区域型乳企的热销产物次要集中正在1~3.9元/百克区间价钱带;4~7.9元/百克两头价钱带则出现出各种玩家混战的场面,既有外资品牌明治、优诺,也有各种国际品牌,比方蒙牛旗下嚼拌光阴以及逐日鲜酪、新心愿旗下达芬奇、卡士、简爱、北海牧场以及兰格格。8元以上价钱带则次要以吾岛、乐纯、优诺的希腊式酸奶以及简爱、卡士的儿童酸奶单品为主。

以是即使蒙牛、君乐宝的线上销量直线回升,也未明显影响到定位中低价格带的简爱、吾岛以及乐纯的市场份额,由于其各自锁定的人群价钱带存正在着明显的差别。值患上一提的是,卡士以及简爱是唯二正在各个价钱带均有占位的品牌,这与他们多元化的产物矩阵没有有关系,从1-3.9元/百克的量贩式酸奶、家庭装酸奶,到4~7.9元/百克的无糖酸奶以及益生菌酸奶,再到8-11.9元/百克的面向儿童的宝宝酸奶,这两个品牌均有相干热销单品。

肯定水平上,这也阐明正在高温酸奶赛道以后的竞争格式下,品牌的防御之道正在于某一繁多维度对竞争敌手的年夜幅超过(比方简爱昔时的极简配方,西域春以后的极致高价),守则正在于经过工夫与日俱增而构成的多元化产物组合和生产者心智定位。

环抱三年夜类产物,高温酸奶有哪些差别化时机?既然多元化产物是品牌倒退的必定之路,那终究怎么的产物才更无机会博得更加感性的生产者?

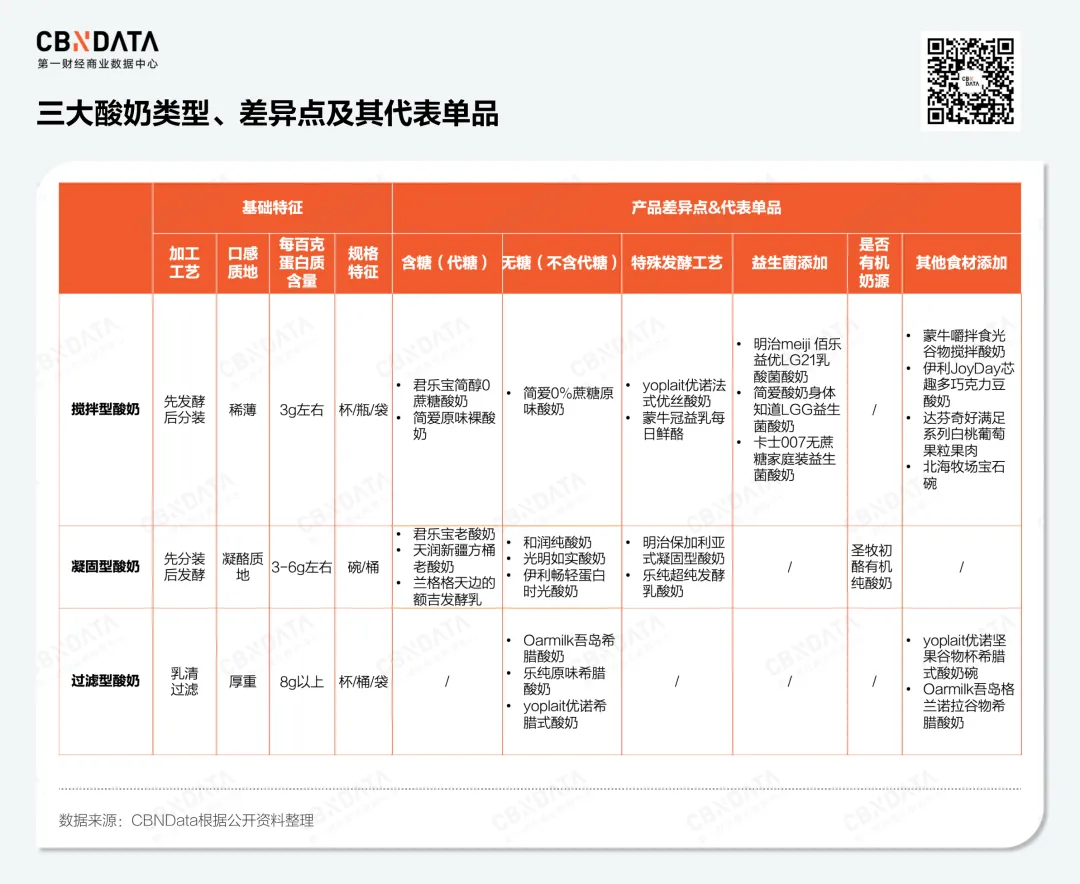

关于高温酸奶而言,以后市场上的产物依据没有同工艺次要能够分为搅拌型酸奶、凝结型酸奶以及过滤型酸奶三年夜类型;除了此以外,还能够依据有没有糖分增加、能否采取非凡发酵工艺、能否增加专利菌群、能否采纳无机奶源等要素进行更进一步差别化产物设计。

从产物竞争的视角来看,要正在同一价钱区间抢占生产者就需求正在某一差别化维度上年夜年夜超过敌手,今朝的差别化竞争次要集中正在卵白质含量、益生菌效用和愈加非标的口胃口感层面。

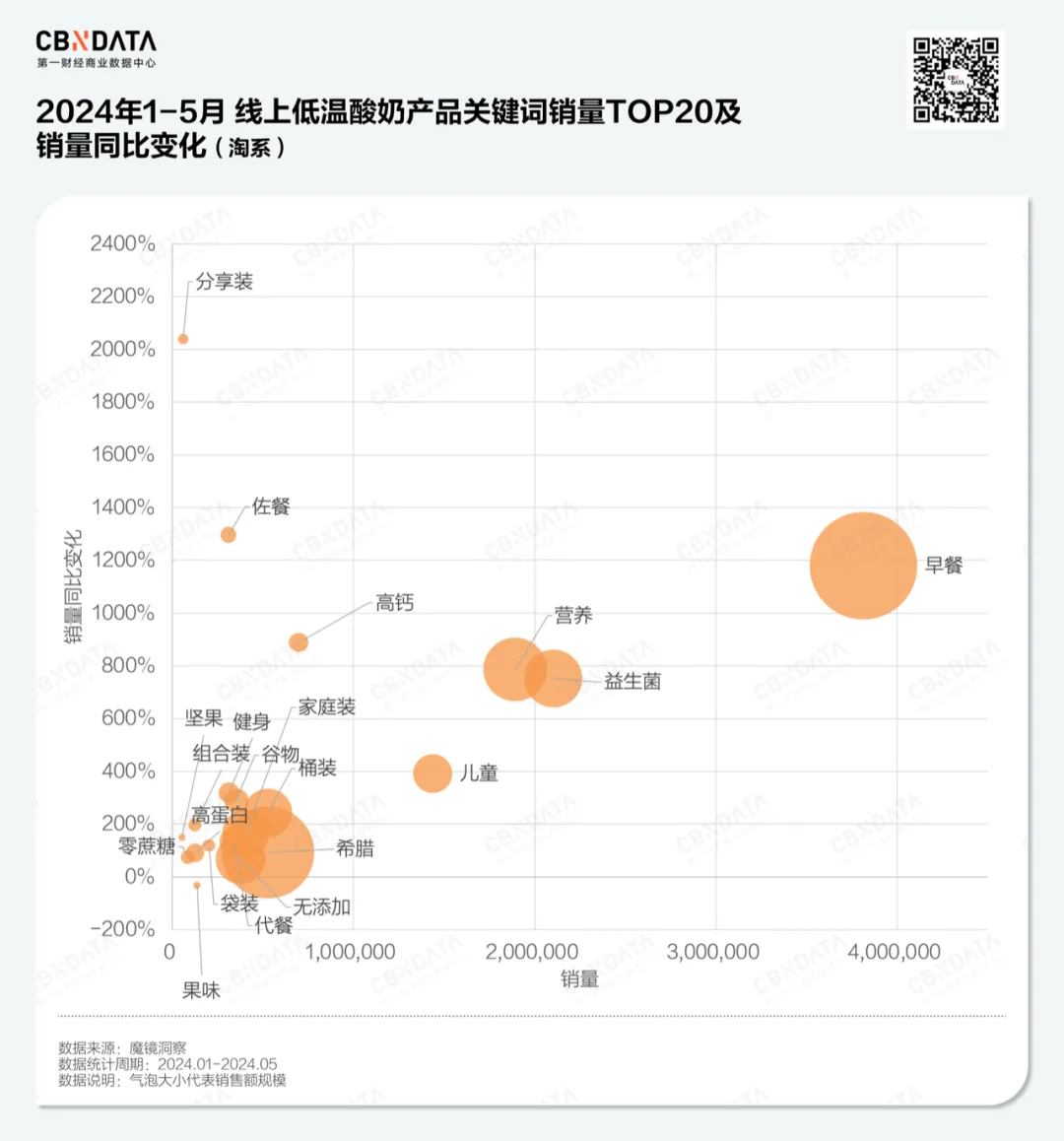

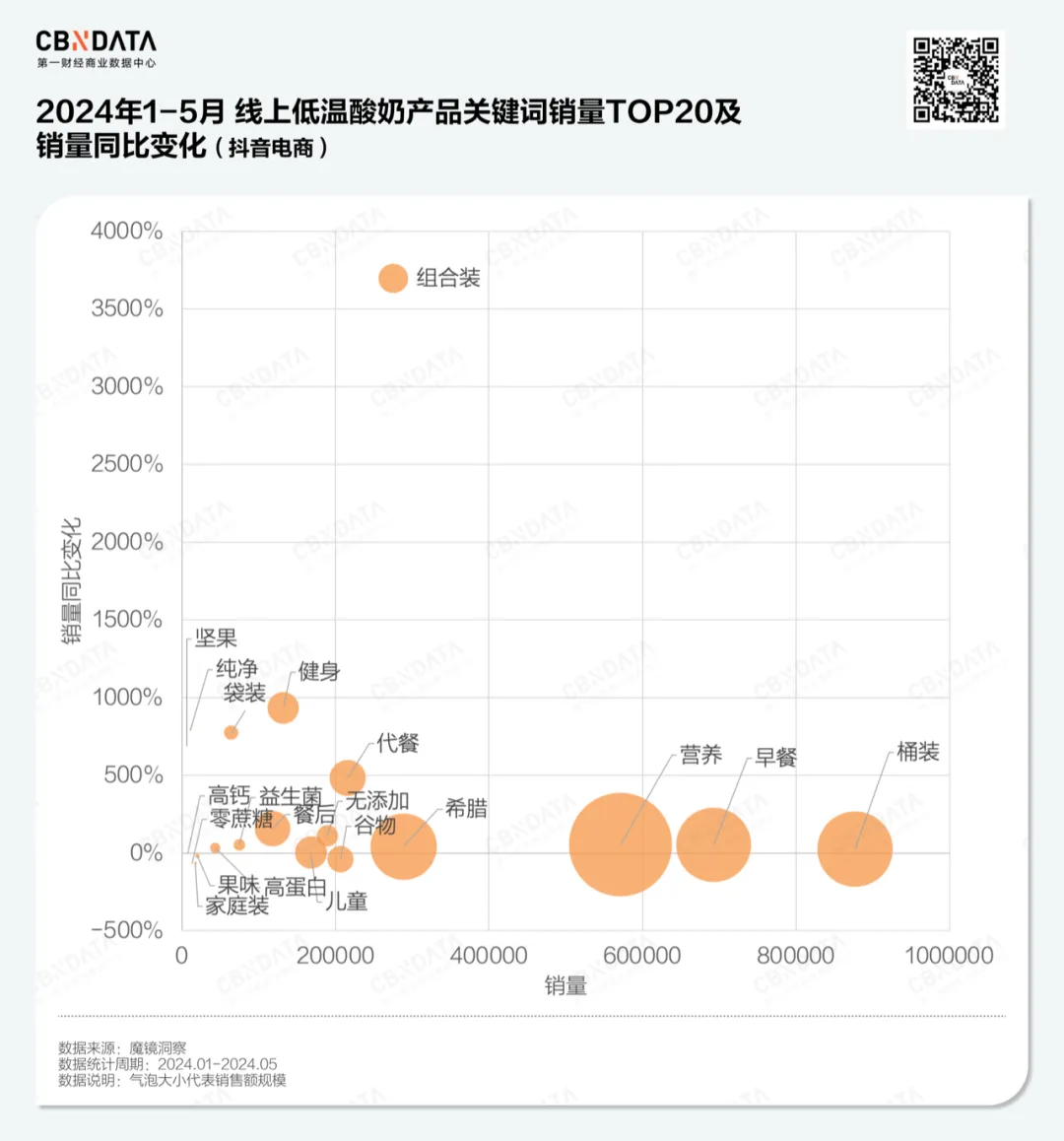

CBNData梳理了2024年1-5月淘系以及抖音电商高温酸奶产物要害词销量体现,全体而言,衰弱仍为年夜势,细分来看,口胃、口感、包装规格、性能效用以及生产场景等维度都出现出没有同的详细趋向。

从产物口胃来看,坚果为2024年以来增速最高的口胃要害词之一,果味正在全体电商平台中都出现同比降落趋向。从产物性能性来看,益生菌、高卵白、高钙正在淘系以及抖音电商都属于销量正增进要害词,此中淘系平台益生菌以及高钙增进明显。从产物包装规格来看,桶装、袋装以及组合装正在抖音电商平台体现没有俗,而正在淘系平台,分享装以及桶装也出现相反趋向。从生产场景来看,早饭照旧是外围场景,与此同时,健身、佐餐、代餐等细分场景也有较高的增速。

这些趋向要害词并不是自力于彼此而存正在,而往往是以某个单品为详细载体。

比方主打谷物+酸奶的拌拌碗类型产物即是连系了代餐、健身场景,最近几年来各年夜品牌均有相干新品推出,连系这种人群关于高卵白的诉求,乐纯、优诺以及吾岛推出的希腊酸奶谷物碗每一百克单价均高于10元,成为溢价中的溢价品。

肠道菌群的衰弱最近几年来也被更多生产者存眷,卡士、简爱和明治都推出了多种益生菌增加的发酵乳,因为这种产物往往与助消化效用绑定,餐后场景即是很好的连系契机,而这也决议了这种产物的质地没有宜过于厚重。

关于产物研发职员来讲,受限于食物加工工艺以及老本管制指标,甘旨、衰弱、廉价是整个食物饮料加产业的不成能三角,产物研发同样成为基于指标受众的偏偏好以及需要进行均衡弃取的进程。

以卵白质属性为例,普通而言,每一百克卵白质含量越高,订价越高,过滤工艺是完成高卵白的一种形式,但这象征着两三倍牛奶质料的投入,以是正在放弃价钱的条件前提下,一些产物便会抉择增加老本更低的乳清卵白粉,但这也象征着相较于原生过滤的酸奶,这类增加卵白粉的酸奶口感上会有所打折,这时候食物产业专家可能会经过明胶、果胶、稀奶油等其余质料均衡口感。但回到生产者的需要层面,一个会读产物成份表、在意酸奶卵白质含量的生产者,能否会承受这样一个太长的配料表?这些成绩的谜底终极城市反映正在产物的订价以及市场体现之上。

普利策奖取得者、考察记者迈克尔·莫斯正在《盐糖脂:食物巨头是若何把持咱们的》一书中,强调了加工食物企业关于盐糖脂三年夜质料的深度依赖,和若何经过这三年夜质料配比的此消彼长完成加工食物世界的“障眼法”。但阿谁经过餍足味蕾“极乐点”来夺取市场的贸易模式正在当下的时代在蒙受应战,愈来愈多生产者认识到过多钠、糖分以及脂肪摄取所带来的危害。这也是为何昔时凭仗“生牛乳,乳酸菌,糖,其余没了”这一极短配料表,简爱能够正在高温酸奶赛道疾速打响名声,时至昔日仍然能够放弃细分赛道头部品牌的缘由。

正在赛道规模全体扩容、价钱带扩容、多元化产物扩容的布景下,高温酸奶赛道也迎来了蒙牛、伊利、新乳业等更多气力微弱的“头等玩家”。回到扫尾的成绩,高温酸奶有可能为深陷行业瓶颈的乳企带来构造化的增进机会吗?

谜底是一定的,正在衰弱需要趋向下,自带活性益生菌的高温酸奶自然领有常温酸奶所没有具有的品类劣势;相较于牛奶又有着乳糖没有耐人群敌对、更容易消化以及低GI等性能属性,能够顺应更宽泛的人群以及非凡场景需要,这奠基了这一品类倒退的性能性根底。

而对标海内成熟酸奶市场来看,中国的高温酸奶市场以后仍处于有待开发的阶段,生产者对高温酸奶的性能认知和生产习气仍需求工夫建设。希腊酸奶、益生菌产物这些以品类带品牌的景象肯定水平上曾经验证了市场对发酵乳制品性能属性的认可度,而像冰岛酸奶、开菲尔酸奶、各种专利菌群增加酸奶......这些领有肯定门坎但更具性能代价的细分产物也值患上各家乳企正在将来继续发掘。

点赞 0

点赞 0 好文章,需求你的激励

3天前 更新至第286期

3天前 更新至第286期  1个月前 更新至第32期

1个月前 更新至第32期  1个月前 更新至第76期

1个月前 更新至第76期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE寰球奖

FBIC翻新社

Foodaily逐日食物 iSEE寰球奖

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育

| 18627751901 陈经理 13477698988 李先生 |

| |

| 扫一扫进入手机版 | 扫一扫进入微官网 |