公告诚信为本,市场永远在变,诚信永远不变

乐鱼体育有限公司

联系方式:18627751901 陈经理

13477698988 李先生

地址:湖北,武汉市,武昌区,珞喻路310号

网址 :www.

> 草本动物走红、辞别5元时代……动物饮料也卷起来了? | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 草本动物走红、辞别5元时代……动物饮料也卷起来了? 第一财做生意业数据中心 2024.07.10 2024年动物饮料出现出怎么的格式?

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 草本动物走红、辞别5元时代……动物饮料也卷起来了? 第一财做生意业数据中心 2024.07.10 2024年动物饮料出现出怎么的格式?

文:元宵

起源:第一财做生意业数据中心(ID:CBNData)

“史上最热”炎天降临,饮料的和平也随温度降低进入了“白热化”阶段。

先是无糖茶饮开端仙人打斗,没有光挤满了货架还打起了价钱战。紧接着以“中式摄生水”为代表的动物饮料也悄悄升温。凭仗258.89%、87.64%、51.49%的增速,2024年1-5月,动物饮料正在天猫、京东、抖音的发卖额完成片面高增。

生产者对动物饮料的需要走高并不是偶尔。

最近几年来,跟着年老人关于中式摄生疾速走完“了解,成为,超过”的全进程,“药食同源”的动物饮料就成为这些“脆皮”生产者们的心头好,乃至作为“冰中式”成为年老人的续命水。据益索普调研数据,愈来愈多的生产者正在面对各类衰弱困扰时会寻求动物饮料的协助,79%的生产者正在身材没有当令饮用过动物饮料,比2023年多出31%。

那末,正在生产者推进下,2024年动物饮料出现出怎么的格式?入局的品牌都正在讲甚么样的新故事?作为动物饮料“新秀”,中式摄生饮品还能“横蛮成长”多久?

注:本文中的动物饮料是指以动物或动物抽提物(生果、蔬菜、茶、咖啡除了外)为质料(非果蔬类动物的根、茎、叶、花、种子及竹或树木本身排泄的汁液,如谷物、食用菌、食用藻类以及蕨类、可可、菊花等)经加工或发酵制成的罐装即饮饮料制品,而且没有包罗动物卵白饮料以及现制动物饮品。

中式摄生饮品是指凉茶、酸梅汤以外,遵照中式摄生理念,采纳豆类(绿豆、红豆等)、谷物(芝麻、薏米等)、干果(红枣、枸杞等)、花草(金银花、鸡蛋花等)等既是传统食品又有药用代价的食药资料,经过煮制、萃取等工艺制成、主打传统摄生概念的罐装即饮动物饮料。

01

腰部品牌线上“洗牌”,线下稳固

提到动物饮料,你脑海中显现的是甚么?

是通过汗青变迁而众所周知的消暑饮品酸梅汤;仍是凭仗一句告白语而走出岭南地域的凉茶;亦或是以中式摄生为卖点的新晋网红豆薏米水以及红枣枸杞水。

跟着轻摄生理念的推进下,动物饮料的品种变患上日趋丰厚,逐步解脱“凉茶”“酸梅汤”品类的限度,市场上大要构成了包罗凉茶、酸梅汤、中式摄生饮品、动物原浆等正在内的多个具备代表性的细分品类。

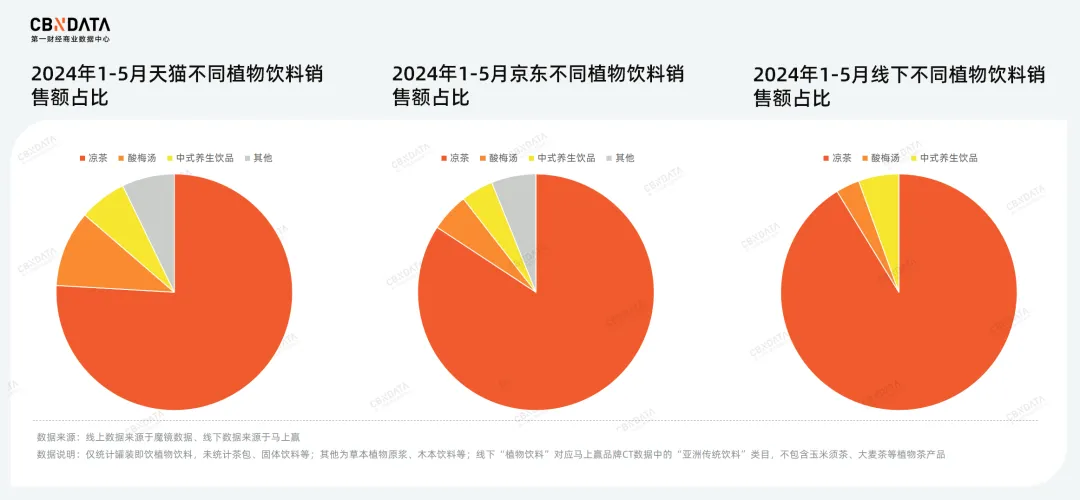

此中,凉茶占撑起了动物饮料泰半“山河”,是最支流的细分品类。作为胜利走向天下的地区性饮品,其无论是正在天猫、京东这样的传统电商平台,仍是正在线下渠道,都紧紧盘踞着抢先位置。而紧随厥后的品类,线上线下则有着显著的差异。线上市场,酸梅汤盘踞着更高市场份额。相比之下,中式摄生饮品则正在线下的劣势更为显著。

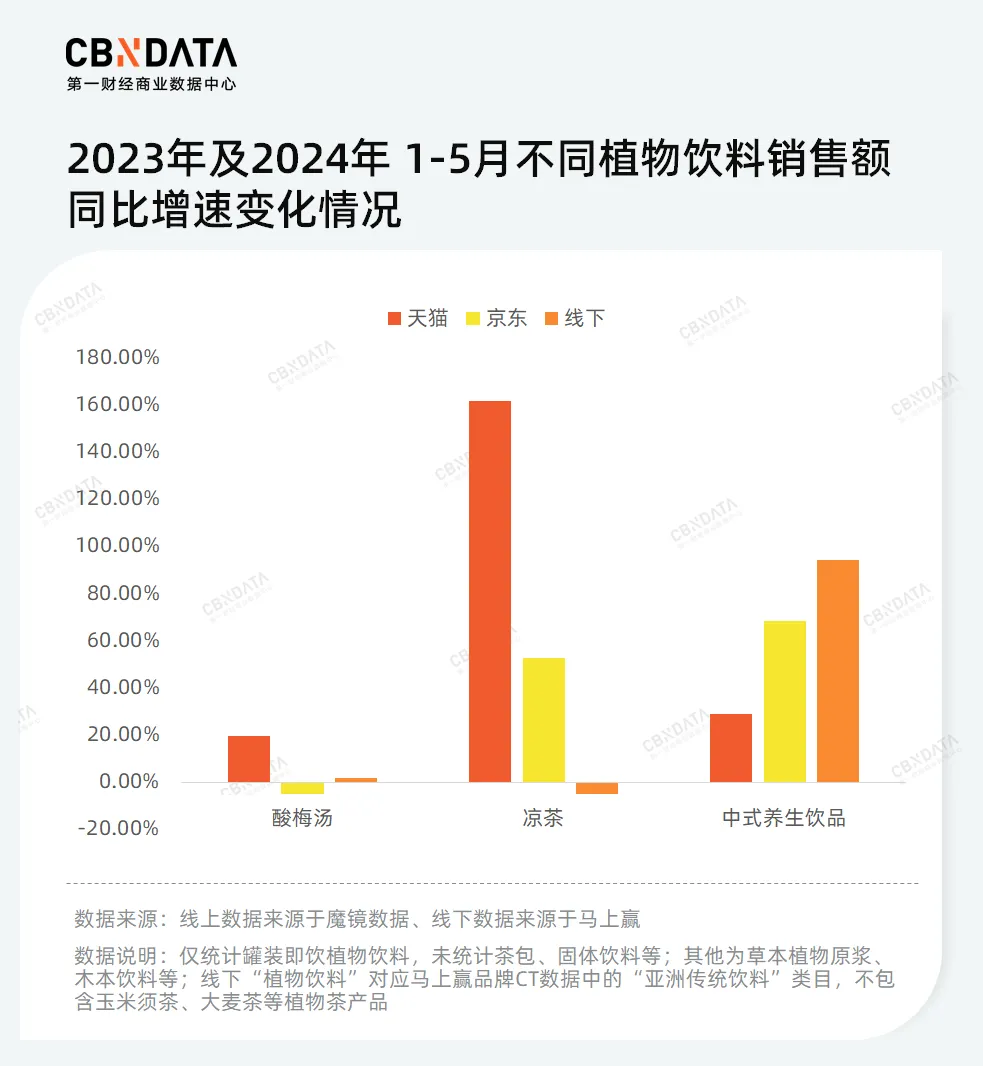

增进方面,以及去年同期相比,2024年1-5月没有同品类的体现冷暖纷歧。酸梅汤仿佛是最早触碰着天花板的细分行业,除了了正在天猫平台有双位数增进,京东及线下渠道的发卖额均变动没有显。与此同时,一度被业内以为曾经“凉凉”的凉茶,正在线上的增速体现可圈可点,一方面正在天猫平台实现了翻倍增进,另外一方面正在京东平台也放弃着近50%的增速。别的,从“被漠视”逐步转变成“被承受”的传统摄生饮品正在“新瓶装旧酒”后,步入了高速增进的阶段,无论是正在货架电商仍是线下渠道均完成了增进,且线下发卖额的增速超越了线上平台。

中式摄生饮品正在线下的疾速增进次要依赖于其便当店渠道的高增。正在这类即用即饮的场景中,“无糖”心智拉满的中式摄生饮品显著比凉茶、酸梅汤更遭到生产者的欢送。

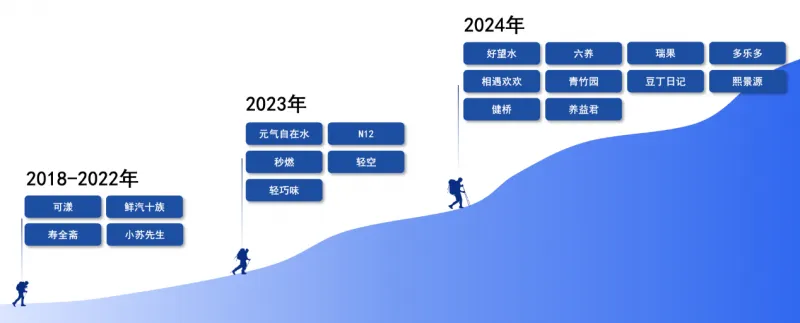

从品牌角度来看,以后动物饮料市场已构成了多元化的竞争态势。此中既有以凉茶为外围的传统老字号品牌王老吉、加多宝等;也有像康徒弟、对立这样以酸梅汤为切入点的头部劲旅;另有经过差别化战略取得市场认可的新兴品牌,如元气丛林、可漾、好望水等,它们凭仗红豆水、桂圆水等中式摄生饮品胜利出圈。

图片起源:前瞻工业钻研院公布的《2024年中国中式摄生水行业倒退趋向洞察陈诉》

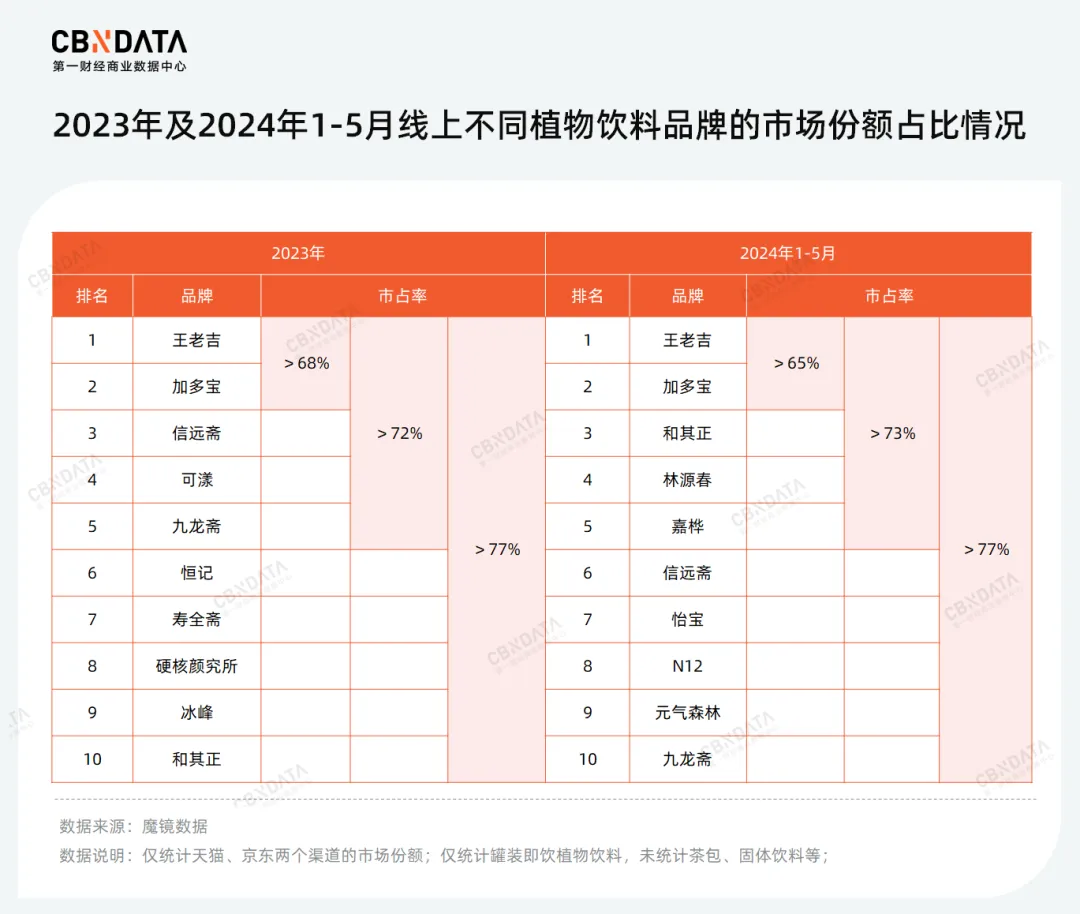

跟着各方权力“抢滩”动物饮料市场,2024年行业照旧集中,王老吉与加多宝等龙头企业的市园地位稳定,腰部品牌线上线下的竞争格式却出现出没有同水平的变动。

起首线上方面,从2023年至2024年1-5月,动物饮料发卖额TOP10的全体市占率根本放弃稳固。但是,王老吉、加多宝两个凉茶品牌的头部位置呈现轻细松动,市场份额略有下滑。TOP10的变动次要集中正在3至10名之间。正在酸梅汤得宠的状况下,信远斋与九龙斋遭逢了没有同水平的下滑,而恒记、寿全斋、冰峰等品牌更是隐没正在榜单中。

一样跌出榜单的另有可漾、硬核钻研所这种中式摄生饮品无名品牌,取而代之的是与两者同样存眷度拉满的N12以及元气丛林。别的,专做桦树汁饮品的品牌林源春、嘉桦异军崛起,初次跻身动物饮料线上渠道发卖额前十。

关于线下而言,发卖额前十品牌的体现更为稳固,上榜品牌并未更新。此中王老吉、加多宝依托杰出的渠道辐射才能,不只紧紧盘踞前二的地位,并且劣势进一步扩展,与其余品牌的市场份额差距愈创造显。相比之下,第3至第10名品牌的市占率继续缩水,而正在排位上元气丛林最具打破。作为惟一一家上榜的新锐品牌,元气丛林凭仗子品牌元气自由水,从线下动物饮料行业市占率第8名回升至了第4名。

02

从产物提及,

动物饮料2024年正在打甚么牌?

产物的竞争是品牌竞争的终点,也是起点。

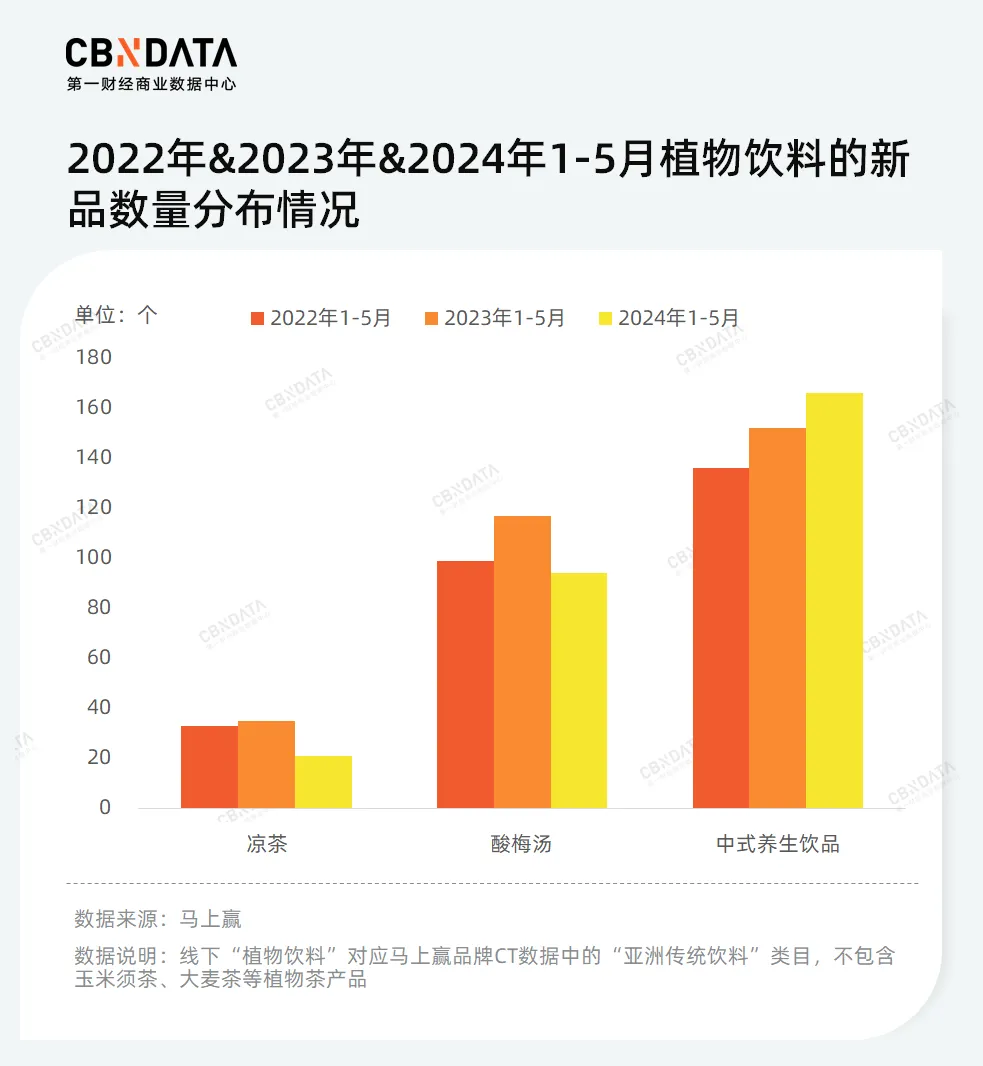

近年,领有“年夜单品依赖症”的动物饮料品牌放慢了对产物的营销与品类的翻新,力求面向行业、生产者讲好差别化故事。即刻赢数据显示,传统品类凉茶、酸梅汤的新品数目正在去年1到5月达到极点后,正在往年有小幅回落。同时,中式摄生饮品则正在新陈代谢的路线上一路疾走。

从品牌推出的新品与时上流行的爆品中,能够发现无论是动物成份、卖点仍是价钱,都成为品牌们力图差别化的要害因素。

动物成分:草本动物“杀疯了”

动物饮料不断是木本类、药材类与食材类动物的全国。

先是凉茶的天下化让金银花、鸡蛋花、甘草、仙草、夏枯草等木本类动物成为抢手成分。紧接着“年夜补”熬夜水的盛行又助推了人参等药材类成分的出圈。到了2023年先后,以元气丛林为代表的品牌推出的薏米水与红枣水并颇受存眷,食材类动物成分又成了香饽饽。

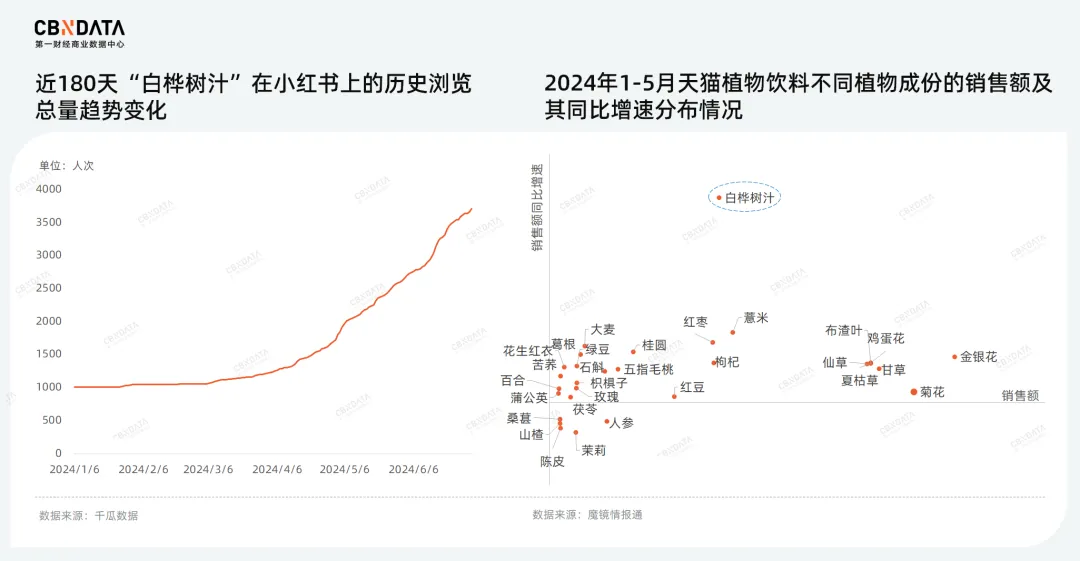

现在,作为草本动物成分,白桦树汁起势,胜利正在动物饮料畛域扯开一道口儿。依据飞瓜数据,“白桦树汁”正在小红书上的汗青阅读总量呈指数级走高,近90天的话题阅读量更是同比增进了853.18%。

除了此以外,白桦树汁相干饮品的发卖额也正在疾速增进,桦树汁也趁势成为增速最快的动物成分,做到了既赚呼喊又赚钱。

卖点:没有留余力一样平常化

2018年,好望水凭仗“自然木本+高兴气泡”的组分解功捕捉年老人的心,成了“中式高兴水”。前没有久,好望水推出全新系列,摒弃了气泡,主打“用喝水的形式,关照你的一样平常”, 努力于成为“水替”。

无独占偶,其余品牌正在推行新产物时也纷繁讲述水替故事,无论是元气丛林推出“更解渴”的菊花茶,仍是“逐日饮用感触变动”的N12人参水,品牌都正在向生产者转达转达补水与摄生并行的理念。

图片起源:好望水大众号、元气丛林大众号

而生产者对“水替新贵”也体现出了浓重兴味。益索普《2024年包装即吃茶品茗以及动物饮料的市场以及生产者洞察剖析》的数据显示,通过调研,有29%的生产者预期将来将更频仍地饮用动物饮料。

价钱:对准5元如下市场

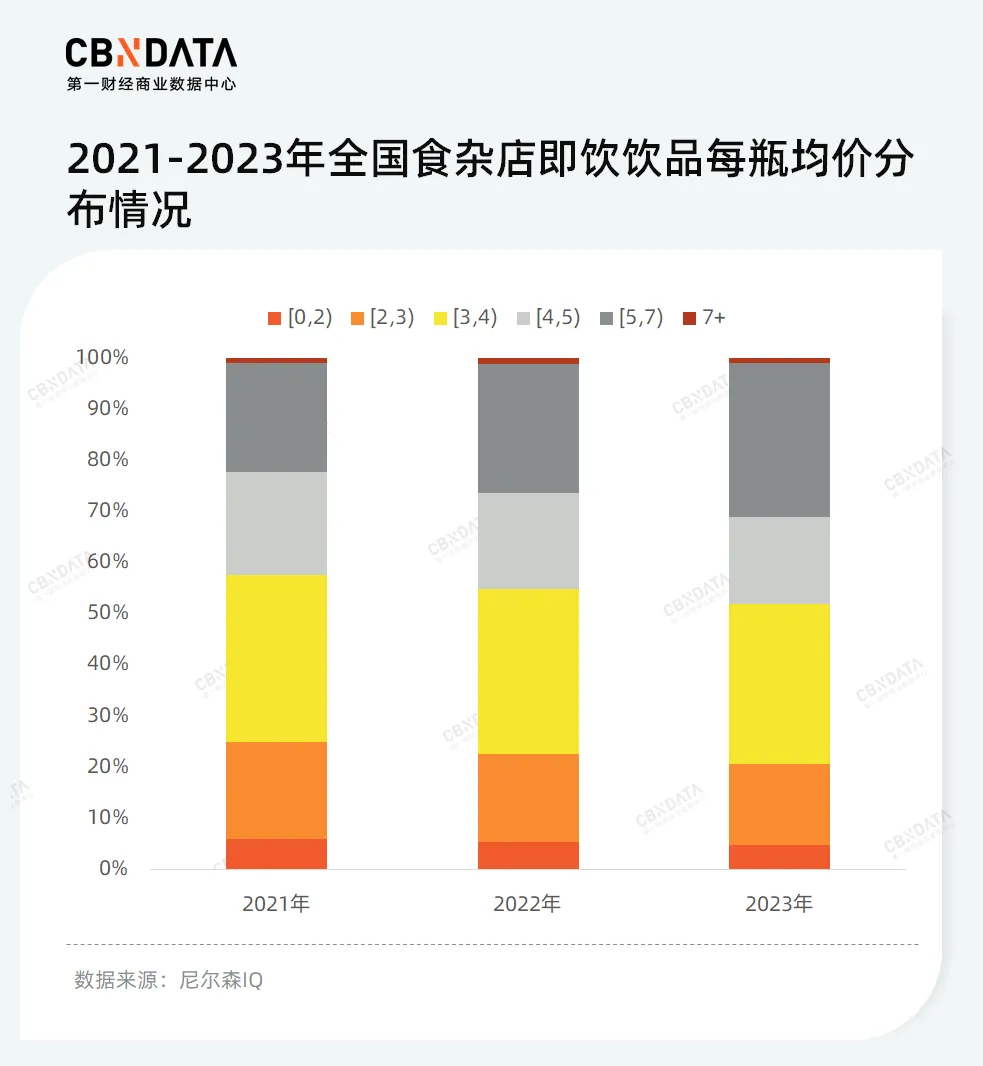

近两年,5元如下的饮料正在市场上愈来愈少见,有报导称便当店中近8成的饮料价钱超越了5元。

尼尔森IQ公布的《2024中国饮料行业趋向与瞻望》也显示,售价正在5元及以上/瓶的饮料发卖占比已从2021年的22.2%回升至2023年的31.0%。

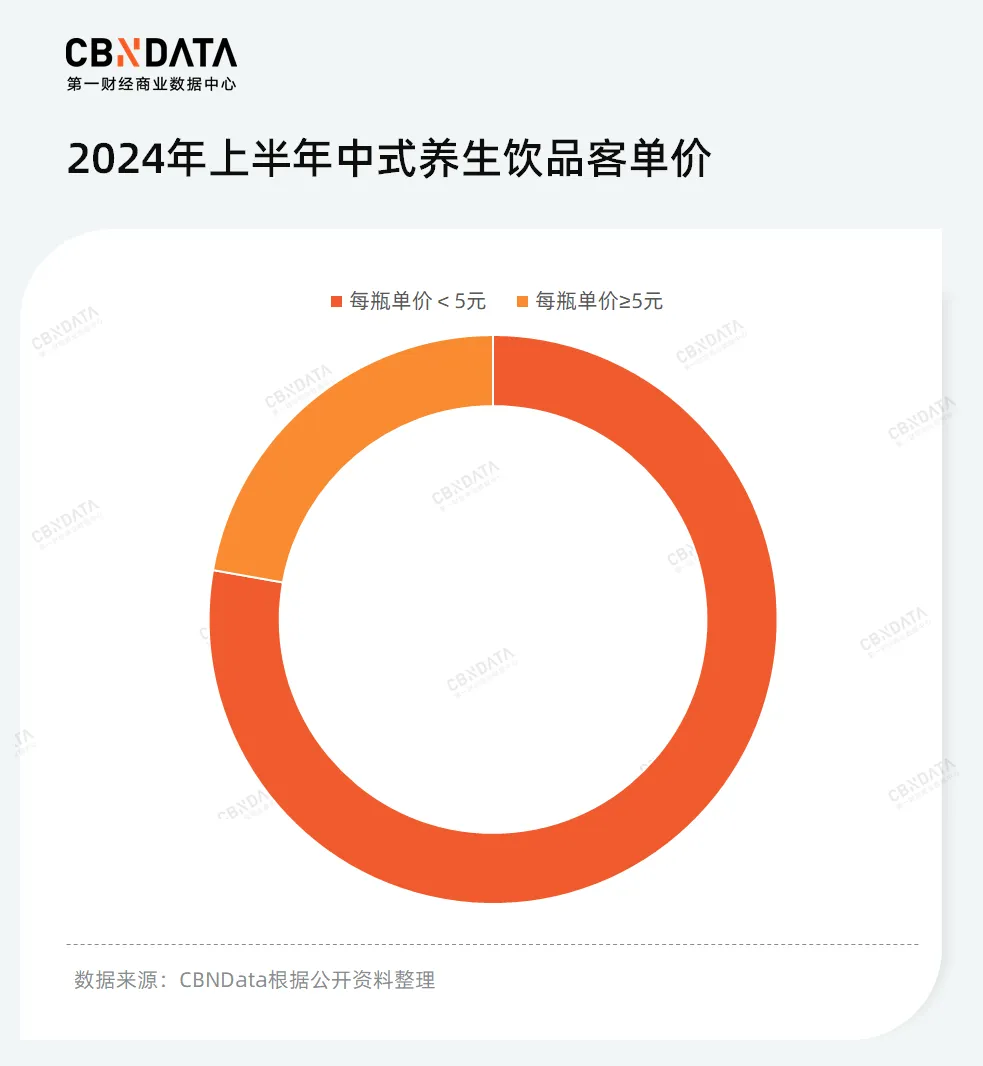

动物饮料也没有破例,无论是N12陈皮红豆薏米水仍是元气自由水,这些正在前几年上市的产物扎堆正在5元以上价钱带。但是,跟着5元以上价钱区间竞争日趋强烈,很多品牌正在2024年开端“自降身价”,错位推出“亲平易近”新品。CBNData经过地下材料整顿发现,2024年上半年,超7成中式摄生饮料新品都将价钱定正在5元如下。

以元气丛林为例,2023年终,以“丛林的茶”为牌号上架的“麦茶”新品,每一瓶600ml的售价约为5元。比来该产物的牌号换回“元气丛林”,批发价钱也调整为4元。别的,元气丛林还推出了同系列产物菊花茶,一样规格的每一瓶批发价也为4元。

03

作为新叙事的中式摄生饮品

还能“横蛮成长”多久?

正如文章扫尾所述,惜命的年老人曾经认识到摄生的首要性,但他们其实不能回绝熬夜的习气和调味重的外卖。因而,喝“摄生水”这种“便携摄生”的形式,成为了很好的刺激剂。这也是巨细品牌压宝动物饮料的首要缘由。近日,对立就从韩国引进“汉方”动物饮料——玉米须动物饮料以及枳椇子动物饮料。

作为动物饮料的“新故事”,尽管了局做中式摄生饮品的企业泛滥,可今朝跑进去的品牌仿佛只有元气丛林。即刻赢数据显示,2024年1-5月,元气丛林推出的红豆薏米水与红枣枸杞水正在各地域线下的SKU销量中名落孙山,乃至正在华南与东北地域之外的多个地域成为线下销量最高的单品。

尽管其余品牌反应平淡,但也表现出摄生动物茶饮市场领有微小后劲,值患上各方权力继续深挖。

不外,与茶饮料没有同,中式摄生饮品自身与知识有着深度绑定。这就招致,一方面受外地文明传统的影响,产物往往具备“共同性”,难以正在天下范畴内的敏锐扩张。另外一方面为升高市场教育老本,入局中式摄生饮品的品牌纷繁推出红豆薏米类、红枣枸杞类、绿豆类等最至公约数产物,仅因品牌调性的没有同,配方、包装等方面会有纤细调整,以是上市产物同质化重大。别的,品牌若想正在产物配方上完成差别化,若何统筹可口性与衰弱理念还是需求翻越的平地。

与此同时,因为缺乏业余养分常识以及短暂坚持的毅力,年老人对摄生上头快,下头也快,最容易跟风。此前新华社公布的《Z世代养分生产趋向陈诉》显示,超越对折的“Z世代”示意迷信养分的膳食生存形式坚持几天就容易保持,62.44%的“Z世代”示意采办养分产物后有糜费的可能。这也招致中式摄生水能火多久,能否会像无糖气泡水同样稍纵即逝,还是未知数。

总体来看,跟着巨细品牌的加码,新的“风口”在构成,这场刚刚残局的游戏另有不少机会点。与其正在无糖茶市场卷出“外伤”,如今入局中式摄生饮品等动物饮料,紧急又正当。 点赞 0

点赞 0 好文章,需求你的激励

3天前 更新至第286期

3天前 更新至第286期  1个月前 更新至第32期

1个月前 更新至第32期  1个月前 更新至第76期

1个月前 更新至第76期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE寰球奖

FBIC翻新社

Foodaily逐日食物 iSEE寰球奖

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育

| 18627751901 陈经理 13477698988 李先生 |

| |

| 扫一扫进入手机版 | 扫一扫进入微官网 |