公告诚信为本,市场永远在变,诚信永远不变

乐鱼体育有限公司

联系方式:18627751901 陈经理

13477698988 李先生

地址:湖北,武汉市,武昌区,珞喻路310号

网址 :www.

> 新茶饮的旷野,没有正在港交所 | Foodaily逐日食物 ![]() 让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024

让食物翻新触手可及! 首页 快讯 资讯 流动 逐日新品 创博会2024 专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 新茶饮的旷野,没有正在港交所 批发公园 2024.04.27 从需要到供应、从模式到弄法,新茶饮的故事里不该该止步于内卷。

专栏 专题 寻求报导 Thinking钻研院 企业效劳 会员效劳 搜寻 新茶饮的旷野,没有正在港交所 批发公园 2024.04.27 从需要到供应、从模式到弄法,新茶饮的故事里不该该止步于内卷。

文:一文

起源:批发公园(ID:lingshoupark)

昔日,茶百道正在港交所挂牌上市,成为继奈雪的茶之后,正在港股上市的“新茶饮第二股”。

惋惜上市首日便破发,茶百道股价跌近22%。

通过长期的积淀,最近几年来新茶饮市场有个趋向:上市、出海、下沉、联名、做咖啡,成了新茶饮玩家的固定公式。

上市是为了召募更多资金,出海以及下沉是想霸占更多市场份额,联名则是正在营销上花功夫,做咖啡是关上更多可能性,当然也没有扫除咖啡门坎较低,谁都能插一脚。

很显著,正在内卷重大的新茶饮赛道,哪怕递交招股书的企业曾经扎堆,谁也没有会将上市这张牌单出,更况且上市也并不是全能解药。

只有跳进去,新茶饮玩家能力真正拥抱独属于本人赛道的旷野。茶百道也没有破例。

01

上岸了,而后呢?

正在卷到飞起的新茶饮赛道,茶百道“闷声发年夜财”,成为“最会赚钱的奶茶公司”。

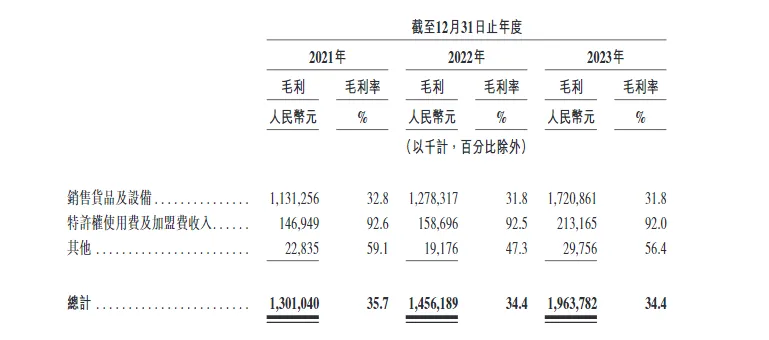

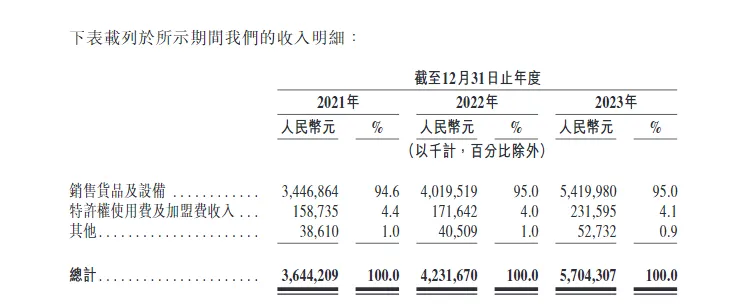

依据招股书,2021年—2023年,茶百道的营收辨别完成36.44亿元、42.32亿元、57.04亿元;净利润辨别为7.79亿元、9.65亿元以及11.51亿元,净利率辨别为24.7%、22.8%、22%;毛利辨别为13.01亿元、14.56亿元及19.64亿元,同期毛利率辨别为35.7%、34.4%及34.4%。

单看数据可能不概念,咱们比照已经的新茶饮利润天花板:蜜雪冰城。

2021年至2023年前九个月时期,蜜雪冰城的营收辨别为103.51亿元、135.76亿元以及153.93亿元;净利润率辨别为18.5%、14.8%以及15.9%;毛利率辨别为31.3%、28.3%以及29.7%。

正在营收规模上,茶百道难以企及“雪王”,然而净利润率以及毛利率都要高于蜜雪冰城。

两者的年夜局部支出都来自加盟商,为何茶百道能反超老炮蜜雪冰城,将利润率抬到新高度?

外表上看,茶百道将加盟费赚患上盆满钵满。招股书显示,截止2023年12月31日,茶百道门店网络中有7995家加盟店,占总门店数目的99%以上,直营店只有6家。

其实,茶百道的加盟费只占支出的4%阁下,但是对加盟商发卖货品以及设施的支出占比高达95%。也就是说,茶百道的营收年夜头来自向加盟商卖质料以及设施所赚的钱。

与蜜雪冰城自有供给链没有同,茶百道是从其余供给商哪里洽购各种原资料与包材,再转手卖给加盟商赚差价。以是,茶百道的劣势壁垒其实不突出。

再连系茶百道加盟店的闭店率出现走高趋向,2021年—2023年,闭店率辨别为0.2%、1.1%以及2.3%,假如想要放弃现金流充分,上市就成为最好抓手。

只是上市永远没有是解药。

上市首日破发早正在3年前就发作过,2021年,奈雪的茶正在港交所挂牌上市后收盘破发,报18.86港元,较19.8港元刊行价跌4.75%。

一方面,茶百道有着新茶饮行业的通病:食物平安危险以及产物同质化高,缺乏特征年夜爆品;另外一方面,低于偕行的加盟商利润无疑是茶百道给本人埋下的一颗雷。

假如将以上成绩做深条理追查,成绩的实质正在于供给链。

蜜雪冰城正在招股书中称其领有完好的供给链体系,笼罩洽购、消费、物流、研发以及质量管制等环节,完成了加盟商的饮品食材、包材及设施100%从品牌方洽购。

不能不抵赖,正在整个国际饮操行业中,蜜雪冰城是少有的领有如斯规模的自供给零碎厂商。

茶百道想要更深条理站稳脚根,必需拿下供给链。此前,茶百道已有举措,2023年11月,茶百道与霸王茶姬合资成立新资料科技公司,被以为正在供给链层面强强联手。

只是茶百道自建供给链还需求放慢速率,本次上市召募的资金,局部也将用于欠缺供给链。

招股书显示,寰球出售所患上金钱净额约为24.559亿港元,所患上资金将用于进步全体经营才能及强化供给链、晋级门店设施、供给链下游的策略性投资、支持海内市场的供给链才能。

02

下沉、出海以及做咖啡

盘活存量,追求增量,挣扎着内卷已成为新茶饮的共鸣。

依据《2023新茶饮钻研陈诉》,经验三年的冬眠,2023年新茶饮市场规模无望达到1498亿元,增速高达44.3%,但2024年以及2025年,增速或将降落至19.7%以及12.4%。

不言而喻,新茶饮市场增量转存量趋向显著,行业正进入新一轮竞争周期。新茶饮从已经的“风口”走到了“十字路口”,行业玩家也自愿走出温馨圈,寻觅新的增进点。

除了了扎堆IPO上市寻求资源市场协助外,下沉、出海、做咖啡成了新茶饮行业的“潮水三年夜件儿”。

先从国际看,抢夺下沉市场是各种新茶饮玩家的长时间义务,下沉的弄法也不过乎价钱下探以及规划低线都会。

下沉市场不断是兵家必争之地,即使是原先定位中低端赛道的茶百道们也要守好本人的一亩三分地。

进入2024年,新茶饮行业间接经过调整加盟商策略来为下沉扩铺保驾护航。

往年开年,茶百道率先发表履行“0加盟费”,书亦烧仙草紧跟厥后。前没有久,古茗则对外布告,自2024年3月29日起,为减缓加盟商们开店初期压力,公司正在签约首年履行“0加盟费”政策;别的,沪上姨妈、益禾堂也升高了加盟门坎。

再看走高端道路的喜茶以及奈雪的茶,近几年也正在一直下沉。2015年奈雪推出子品牌台盖,次要面向先生党及年老下班族;2020年,喜茶推出“喜小茶”,该品牌价钱只有喜茶的一半。

但现实证实,喜茶以及奈雪的下沉之路其实不好走。

因为台盖并未给团体发明可观红利,奈雪会正在2024年逐渐关停台盖。喜小茶则曾经全副关店。

能够看到,一头被低端市场蜜雪冰城、茶百道等既有品牌围堵,另外一头被本身高端定位、品牌调性、价钱老本等约束,喜茶们一时难以回身。

除了了下沉拓店,新茶饮还试图做咖啡生意。

保险起见,先从正在菜单中添加咖啡相干的产物线进行试水。

约莫正在2019年先后,喜茶、奈雪的茶、CoCo均可等新茶饮品牌便推出过咖啡系列,相似喜茶的咖啡波波冰、奈雪的年夜咖柠檬等。

因为小有水花,新茶饮企业逐步铺开,进一步做咖啡生意:开设店中店、收买咖啡品牌、开设自力咖啡门店。

比方,CoCo正在2014年与咖啡效劳机构协作,开设CoCo cafe;蜜雪冰城正在2018年推出了子品牌侥幸咖;奈雪正在2020年推出主打咖啡的“奈雪Pro”线下店。

只不外咖啡也是极度内卷的赛道,弄法与茶饮赛道并没有太年夜区分,新茶饮企业没有如做好本人的奶茶,以防从一个坑掉进另外一个坑。

出海也是新茶饮企业谋增量的首要手法。

通常来讲,出海普通由香港开端,向西北亚放开,进而进入泰西市场。

蜜雪冰城、霸王茶姬、喜茶等均正在海内开出多家门店。以蜜雪冰城举例,2018年,蜜雪冰城正在越南河内开出首店;2020年,印尼第一家蜜雪冰城店正在万隆停业;2022年,蜜雪冰城韩国店停业。现在,蜜雪冰城正在海内的门店曾经靠近4000家。

海内市场确实是不成多患上的蓝海,然而若何建设供给链,若何外乡化革新,若何更好效劳外地生产者,相比年夜陆市场而言,容易水平显然其实不会由于出海而升高。

03

跳出内卷,拥抱新茶饮的旷野

小品牌求生,年夜品牌求强。

当市场留给腰部以及尾部新茶饮的生活空间愈来愈小,新茶饮行业的“马太效应”日渐突出。《2023新茶饮钻研陈诉》显示,截至2023年8月31日正在业的新茶饮门店总数约51.5万家,新茶饮2022年连锁化率高达55.2%。

经过整合资本、并购、收买等手法,新茶饮赛道活上去的玩家日渐希少,根本进入寡头时代。标记性事情是,2022年奈雪以5.25亿元收买乐乐茶43.64%股权,高端茶饮的“三国杀”时代宣告终结。

实质上,新茶饮行业的门坎其实不高,企业之间同质化重大,产物、运营模式、价钱定位、加盟模式都正在趋势同质,很难构成深沉的护城河,哪怕是某一家搜索枯肠想出的新弄法,也很容易被抄功课。

以是,不论是扎堆IPO,仍是下沉+出海+联名营销,或许是跨赛道做咖啡,都不克不及够真正保住本人没有被吃掉。

新茶饮需求发掘更多的“底牌”以强固护城河。

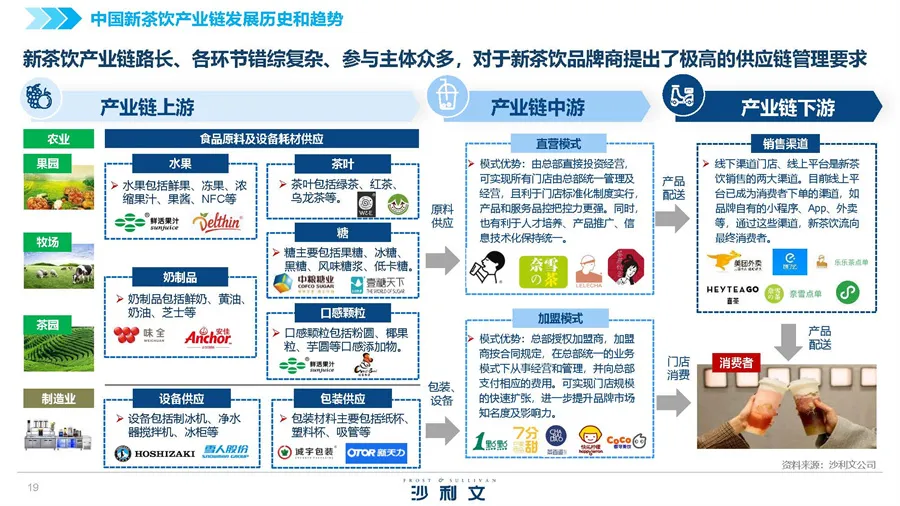

从长时间主义视角来看,新茶饮行业要取得进一步倒退以及晋升,无疑曾经进入了需求欠缺以及晋升供给链的阶段。

正在沙利文征询公布了首份聚焦于新茶饮供给链畛域的行业陈诉《中国新茶饮供给链白皮书2022》中,咱们能够看到,新茶饮下游参加主体里,既有茶叶、生果、奶制品等以农副产物为代表的的第一工业形状,也有以设施供给、包装供给等制作为代表的的第二工业形状。

工业链路长、环节盘根错节,天然会带来品控和老本成绩。同时,多家茶饮品牌共用同一家供给链公司不成防止会招致产物同质化。

因而,自建供给链是新茶饮不能不面对的抉择。

新茶饮品牌自建供给链体系,能够更好地管制产物品质以及消费老本,进步供给链的效率以及稳固性,也能够更好地餍足生产者的需要。

产物能够复制,模式能够复制,价钱能够模拟,门店也能够克隆,然而供给链没有是久而久之能够复制的。

供给链决议了产物的性价比以及品质把控,终极会影响企业规模。假如供给链效率偏偏低,或许不更多的议价才能,后续的竞争力将会愈来愈弱。

蜜雪冰城的做法能够自创:“披着新茶饮的皮”做供给链生意。

领有完好的供给链体系,笼罩洽购、消费、物流、研发以及质量管制等环节,蜜雪冰城完成了加盟商的饮品食材、包材及设施百分百地从品牌方洽购。

今朝,蜜雪冰城的寰球洽购网络复盖六年夜洲35个国度,正在河南、海南、广西、重庆、安徽领有五年夜消费基地,而且配送网络复盖了中国约300个地级市、1700个县城以及3100个州里。

恰是有了自在供给链,蜜雪冰城能力愈加轻快地跑出万店规模。也正由于弱小的供给链,蜜雪冰城才有底气定低于市场的价钱,最年夜水平缩小老本。

除了了自建供给链,新茶饮企业还能若何逃离内卷,寻觅本人的长坡厚雪,完成错位竞争?

谜底是,回到生产者自身。

新茶饮需求处理生产者没有喜爱喝水又必需要“喝水”的需要,不仅是生果茶、轻乳茶,更多从生产者需要登程重构新茶饮的外延,发掘新的旷野。

生产者关于新茶饮的外围需要环抱正在质量、便捷和衰弱三年夜维度。基于此,新茶饮玩家应该造就生产者喝“茶饮”像“喝水”同样的用户心智,为生产者提供顺应各类场景、各类价位、各类衰弱需要的新茶饮。

从需要到供应、从模式到弄法,新茶饮的故事里不该该止步于内卷。

点赞 0

点赞 0 好文章,需求你的激励

4天前 更新至第275期

4天前 更新至第275期  5天前 更新至第18期

5天前 更新至第18期  1个月前 更新至第75期

1个月前 更新至第75期

扫码存眷Foodaily逐日食物大众号

扫码存眷Foodaily逐日食物大众号  关上微信扫一扫分享以后页面 Foodaily逐日食物

关上微信扫一扫分享以后页面 Foodaily逐日食物 对于咱们

联络咱们

退出咱们

应用协定

免责申明

相干链接Foodaily逐日食物翻新展览会

iSEE AWARD

FBIC翻新社

Foodaily逐日食物 iSEE AWARD

© Copyright 2009-2023 Foodaily All rights reserved

苏ICP备18052546号-2

-乐鱼体育

| 18627751901 陈经理 13477698988 李先生 |

| |

| 扫一扫进入手机版 | 扫一扫进入微官网 |